引言:12月份全國水泥價格呈現下跌趨勢,多地水泥價格出現明顯下跌。1月份市場受春節影響,工地開工率持續下降,水泥市場需求持續下滑,因此預計1月份全國水泥行情保持弱勢運行,多地水泥價格或將再次下跌。

一、12月份水泥行情回顧

1.1 12月份全國水泥價格持續回落

截至12月31日,百年建筑網水泥價格指數576.82,月環比下降10.1% 。12月全國多地水泥價格出現明顯下跌,多集中于華東、華南、西南地區,華中部分地區受錯峰停窯影響,水泥價格漲跌互現,但以跌勢為主。1月受春節影響,工地陸續停工,水泥市場需求持續下滑,水泥行情持續弱勢,因此預計1月全國水泥行情弱勢運行,多地水泥價格或將再次下跌。

1.2 12月份各區域水泥價格呈下跌趨勢

12月份百年建筑網區域水泥價格指數來看,除西北外全國其他地區水泥價格指數基均呈現跌勢;,其中華南、東北、西南跌幅超過10%,華南地區跌幅最大,達14.03%;跌幅最小的是華北地區,為0.47%,具體分析如下:

華東地區水泥行情弱勢運行,水泥指數月環比下降9.37%。12月華東水泥價格持續回落,主要華東地區水泥市場需求表現不佳,不足以支撐水泥高價位,浙江、江蘇多地水泥價格陸續回落;安徽地區受限電影響,部分窯線停窯,加之水泥企業穩價心態較強,在中上旬水泥價格整體維持穩定,月末受外來低價水泥持續沖擊,為保住市場份額,水泥價格開始大幅下跌。1月受春節影響,水泥市場需求持續下滑,因此預計1月華東水泥行情保或持弱勢運行。

華南地區水泥價格大幅下跌,水泥指數月環比下降14.03%。12月份華南市場受限電影響持續減小,多數水泥產能釋放,加之外來低價水泥沖擊,加劇市場競爭壓力,多地水泥價格持續探底。1月華南市場受外來低價水泥沖擊壓力不減,加之市場需求持續下滑,因此預計1月華南市場水泥價格或保持下跌趨勢。

華北地區水泥行情整體偏弱,水泥指數月環比下降0.47%。12月份華北地區水泥企業受傳統錯峰停窯影響,多數水泥窯線處于關停狀態,水泥及熟料庫存出現下降,部分地區水泥價格出現上漲,但因市場需求表現不佳,加之原材價格下跌,落實情況不佳。12月華北市場多數窯線將保持停窯狀態,同時水泥市場需求持續回落,水泥企業穩價心態較高,因此預計1月華北市場水泥行情或穩中偏弱運行。

華中地區水泥價格明顯下跌,水泥指數月環比下降8.4%。12月份華中地區開停窯交替,水泥庫存整體維持低位,部分地區出現推漲,但隨即便出現回落,同時需求持續下滑,水泥行情以跌勢為主。1月華中部分地區繼續秩序錯峰停窯計劃,但年關將近,水泥市場需求持續下滑,因此預計后期水泥行情或弱勢運行。

西北地區水泥價格回落,水泥指數月環比下降1.49%。12月西北地區受天氣影響,水泥市場需求幾乎停滯,水泥窯線陸續執行停窯計劃,水泥市場供需兩弱,水泥行情整體保持弱勢運行。1月西北市場供需格局難有改善,水泥行情或保持弱勢運行。

西南地區水泥價格大幅下跌,水泥指數月環比下降10.99%。12月西南地區水泥市場需求持續下滑,水泥產能釋放正常,水泥市場供大于求,水泥價格陸續回落。1月西南市場需求下滑趨勢不改,因此預計1月西南市場水泥行情或持續弱勢運行。

東北地區水泥行情弱勢運行,水泥指數月環比下降11.35%。12月份東北水泥市場受天氣影響,水泥需求基本停滯,水泥行情持續下行,多地水泥價格出現下跌。1月東北市場水泥需求持續回落,因此預計12月東北市場水泥行情或弱勢運行。

二、1月份全國水泥行情預測

2.1 地產、基建投資增速或有提升

基建方面,1-11月份基礎設施建設投資同比增長0.5%,較前值回落0.5個百分點。總體來看,2021年1-11月,基礎設施投資增速承壓,同比增長0.5%,較1-10月增速有所放緩。11月單月投資降幅有所擴大;從細分板塊看,水利管理業、生態環保與環境治理業、道路運輸業和鐵路運輸業單月投資增速均有提升。2022年中央經濟工作會議內容以穩字當頭,表達出較強的穩增長預期。在宏觀政策部分,會議提出:保證財政支出強度,加快支出進度,同時首次提到,適度超前開展基礎設施投資,表明基建有望成為本輪經濟穩增長的重要抓手,2022年全年基建投資計劃有望提前布局。

地產方面,1-11月份,全國房地產開發投資同比增長6.3%,降幅收窄。1-11月投資增速已經降至低于去年同期水平,隨著政策環境好轉,高層頻頻定調信貸環境流動性充裕,市場信心上升,房企的投資信心逐步恢復,雖然房地產開發投資增速持續收窄,但收窄力度減小,預計明年1月開發投資增速將會好轉。

2.2 1月份攪拌站產能利用率或小幅下降

根據百年建筑網對全國29個省級行政區506家攪拌站的調研數據顯示,12月末全國攪拌站平均產能利用率為18.01%,環比上月下降14.85%。分區域來看,全國各地區攪拌站產能利用率均處于跌勢,其中華東地區產能利用率最高,為27.48%;華南地區次之,現為21.62%;西北地區出現明顯回升,現為21.88%;東北、西北、華北、西南、華中均處于較低水平。1月全國市場受春節假期影響,工地陸續停工,混凝土市場需求持續下滑,對水泥需求量持續降低,因此預計1月水泥市場需求或有明顯下降。

2.3 1月全國水泥熟料產量同比或有所下降

截至12月31日,據百年建筑網所調研水泥熟料企業開工率和產能利用率情況顯示,全國熟料窯線平均運轉率為48.29%,月環比下降11.38%。12月份,華中、華北、西北、東北地區受秋冬季錯峰停窯及天氣影響影響,大部窯線停窯,窯線運轉率持續下降。1月份錯峰停窯情況持續,因此預計1月全國熟料產量環比或出現下降。

2.4 1月全國熟料庫存或維持下降趨勢

截至12月31日,據百年建筑網所調研水泥廠熟料庫容比顯示,全國平均熟料庫容比為65.49%,月環比上升9.4%。12月水泥市場需求表現不佳,熟料庫存消化速度放緩,熟料處于累庫階段,因此熟料庫存環比出現上升。1月水泥市場需求難起,但受錯峰停窯影響,部分窯線關停,窯線運轉率下滑,因此預計1月全國熟料庫存或環比下降。

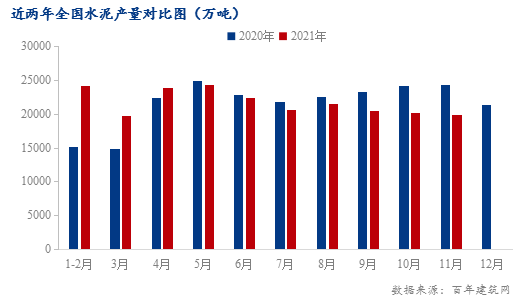

2.5 1月份全國水泥產量或同比下降

1-11月全國水泥產量21.73億噸,同比下降0.2%。主要2021年房建、基建項目開工情況不及預期,水泥市場需求表現不佳,水泥產量同比出現下滑。12月需求持續下滑,熟料庫存亦有明顯提升,因此預計12月全國水泥產量環比及同比或再次出現明顯下降。1月水泥市場受春節假期影響,需求持續回落,因此預計1月全國水泥產量同比或保持下降趨勢。

2.6 1月份全國水泥價格以跌勢為主

綜合來看,12月全國水泥行情持續弱勢運行,多地水泥價格出現明顯下跌。1月受春節影響,工地陸續停工,水泥市場需求持續下滑,加之部分地區水泥價格依然保持高價位,因此預計1月全國水泥行情保持弱勢運行,多地水泥價格或將出現明顯下跌。

資訊編輯:朱紅星 021-26094332 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。