第一章 混凝土價格行情及利潤回顧

1.1 2022年8月混凝土市場行情分析

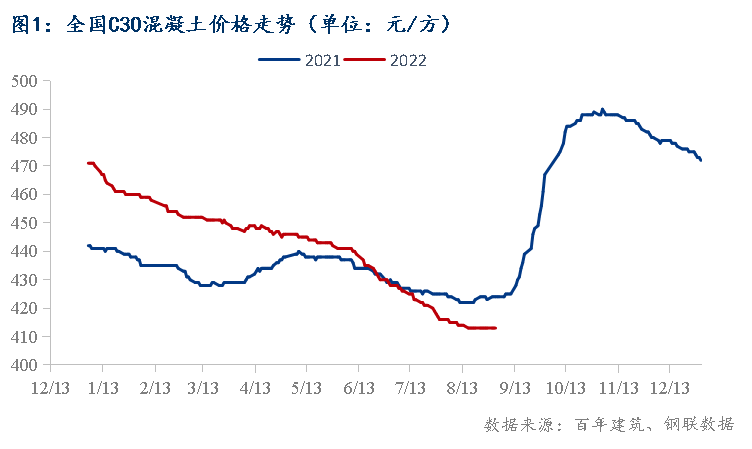

據百年建筑網統計,截至2022年8月底,百年建筑網C30非泵混凝土均價為413元/方,環比下跌0.72%。全國混凝土價格偏弱運行,8月國內華中、西南地區雨水不減,華南地區雨水強勁,華北地區高溫天氣雖逐漸退場,但雨水反復。工地整體施工進度提升受限,混凝土市場需求萎靡不振,傳統“金九銀十”的到來能否給混凝土需求帶來明顯起色仍有待考量。現水泥、砂石、礦渣粉價格呈現震蕩運行態勢,部分城市混凝土生產成本有所提高,但受大環境影響,混凝土價格難有推漲。據百年建筑調研統計,當前房市不振,混凝土發運量重心逐漸轉移。但國家發布各項利好政策長期來看有利于促進房市、基建加快恢復,各地也在積極加快重點項目工程建設。即將邁入第三季度的末月,混凝土企業反饋資金回籠情況仍然不夠理想,供需雙方積極性不高。目前多地再次陷入疫情困局,市場需求難有提升,全國混凝土行情暫時弱勢運行。

1.2 2022年8月各地區混凝土市場行情分析

8月高溫、雨水交替,下游需求提升受限。多地反饋新開工項目不多,部分地區為緩解庫存壓力,實行錯峰停窯生產,原材料價格小幅推漲。但當前多地疫情反復,市場供需受到影響。國內七大地區混凝土C30非泵均價價格漲跌互現,其中華中地區跌幅最大。

分區域情況來看,華東區域上海發運量繼續保持上升趨勢,主要是當地積極復工復產,工地趕工現象對市場起到一定支撐作用,混凝土發運量有小幅提升,此外福建、江西、江蘇等地需求均有所回暖,發運情況有一定改善。但整體來看華東區域雨水天氣反復,疊加原材漲跌互現,受市場供需影響,混凝土指數環比下跌,其中南京、合肥、青島等地混凝土價格分別回落10-20元/方;華南區域雨水天氣反復,維持淡季下行趨勢,工地施工和運輸雙受限,下游市場需求難有支撐,混凝土價格大幅回落;西南區域混凝土指數有所回升,主要由于四川、重慶地區原材料水泥價格大幅推漲,如成都地區推漲50元/噸,當地攪拌站反饋讓電于民過后,工地進入趕工期,市場需求提升明顯,故西南區域混凝土指數有所回升;華中區域雨水天氣持續,同時高溫天氣下湖北、湖南發運量持續下行,混凝土價格跌幅明顯;華北區域高溫天氣逐漸退場,但雨水反復,原材料價格水泥雖有推漲趨勢,但落實情況有待跟進,區域內混凝土價格持續下降,其中河北部分城市混凝土價格有所下跌;東北區域工程項目資金問題仍然困擾市場,混凝土企業供貨心態尤為謹慎,市場需求體量較小,地區間同質化競爭激烈,混凝土報價回落,且跌幅明顯;西北區域市場需求不佳,混凝土指數小幅下跌。

1.3 2022年8月混凝土及原材價格對比

1.31 2022年8月混凝土原材成本分析——水泥

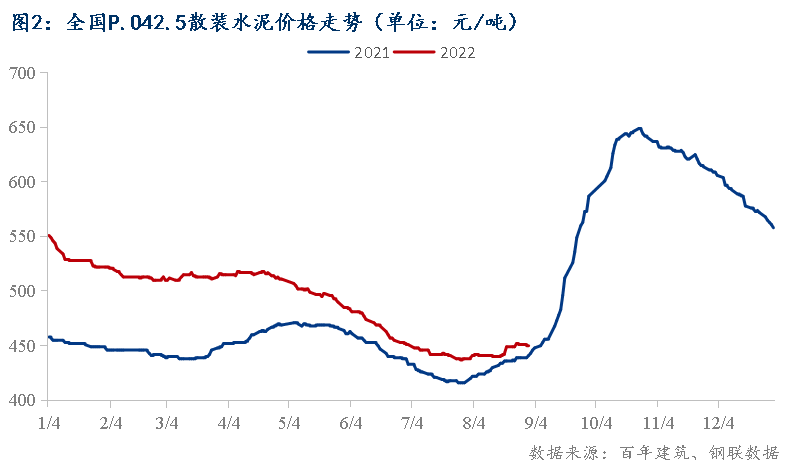

截至2022年8月底,百年建筑網水泥價格指數450.97,同比下跌5.95%,環比上漲2.12%。華東月初華東水泥價格延續跌勢,長三角水泥價格下跌20-30元/噸,中旬沿江熟料價格上漲20元/噸,行情止跌持穩,下旬蘇南、浙北部分低價區嘗試推漲價格20-30元/噸,但市場落實情況不佳。安徽、江西、山東等地受高溫雨水影響,市場需求低迷,部分高價區水泥價格持續下跌20-40元/噸華東 8月華東長三角一帶水泥價格上漲10-30元/噸,一方面因為市場價格低位,外圍水泥發運減少,而本地節能限產,供應偏緊;另一方面熟料價格上漲,水泥價格低位,企業虧損,為提升盈利水平,價格小幅上漲。福建、山東企業錯峰生產,水泥價格推漲20-40元/噸,但實際落實10-20元/噸。江西需求低迷,廠家庫存高位,價格下跌10-30元/噸。華南受臺風、強降雨及疫情等多方面影響,市場需求低迷,下旬施工條件好轉后,需求回升,廣東部分企業推漲水泥價格,落實情況有待觀望。西南 川渝水泥價格大幅上漲,主要因為企業限產,無水泥庫存,價格大幅上漲,8月累計上漲140元/噸;貴州需求好轉,部分企業執行錯峰生產,價格小幅上漲10-20元/噸;云南整體需求低迷,價格難有漲勢,部分區域靠近川渝,價格跟進上漲。華中湖南執行錯峰生產,部分區域探漲,但需求不佳,部分企業未跟進上漲,實際落實情況一般,以漲止跌;湖北先抑后揚,市場需求不佳部分區域水泥價格走弱,中下旬以后企業節能限產,加之上游沿江輸入量減少,價格上漲30元/噸;河南震蕩運行,區域執行錯峰生產,但需求不佳,行情震蕩運行。華北京津冀項目正常施工,需求有一定支撐,但新項目開工不佳,需求維持5-7成,中旬起水泥企業陸續推漲水泥價格30-50元/噸,實際落實情況不佳,25號企業執行錯峰生產,行情再次上揚,落實情況有待觀望。西北項目正常施工,基建發力,市場需求持續回暖,企業錯峰生產,陜西、青海、寧夏等區域水泥價格推漲10-30元/噸。東北8月東北三省集中執行錯峰生產30天,熟料庫存下降,價格大幅上漲50-80元/噸。

1.32 2022年8月混凝土原材成本分析——砂石

截至2022年8月底,全國砂石均價為108.67元/噸,同比下跌2.4%,環比下跌1.21%。據百年建筑網數據統計,全國重點18個城市砂石市場價格變化情況來看,8月全國砂石價格偏弱運行。華東地區,疫情影響較7月大為減小,但華東砂石價格依舊弱勢運行。市場需求恢復不及預期,高溫影響項目進度,進而影響砂石需求。華中地區華中市場砂石料供應充足,市場需求有所恢復,但砂石需求提升有限,房建需求難起,基建支撐一定的砂石需求。整體砂石價格穩中偏弱運行。華南地區廣東市場基建項目陸續推進,深圳、江門等地砂石需求較穩,但也受到受臺風、大雨等天氣影響,砂石出貨量提升有限。西南地區川渝受高溫影響,工業用電緊張,開機生產積極性不佳;云貴兩地整體需求疲軟,出貨主要集中在重點項目。整體,西南基建項目支撐一定的砂石需求,加上砂石產量減少,砂石價格小幅提高。華北地區京津冀受疫情反復影響,需求難有穩定的恢復,但管控得當,砂石廠供應充足,部分地區影響運輸方面。需求難起,砂石價格弱勢運行。東北地區東北部分地區進行排澇工作,砂石需求暫緩。隨著金九銀十的到來,下游工程進度加快,砂石行情或有好轉。西北地區目前需求還在恢復當中,砂石行情穩中偏強運行,砂石價格變動較小。

1.33 2022年8月混凝土原材成本分析——礦渣粉

截至2022年8月底,百年建筑網統計全國22個重點城市S95礦渣粉均價為283.18元/噸,環比下跌1.19%,全國多地礦渣粉漲跌互現。本月全國多地高溫雨水天氣減少,基建和房建項目施工進度小幅提升,整個市場需求仍處于低位,多地價格繼續呈下跌趨勢,長三角地區和河北唐山價格短暫上漲后有所回落,整體仍弱勢下行。華東地區山東上漲20-30元/噸;江西下跌20-30元/噸,長三角地區漲跌互現;華南地區廣東多地下跌60-70元/噸,廣西下跌10-20元/噸,海南下跌5-10元/噸;華中地區河南上漲10-20元/噸,湖北上漲20-30元/噸,湖南價格平穩;西南地區重慶、四川和貴州以小幅調整為主;華北地區北京、天津和山西下跌5-10元/噸,河北唐山下跌10-15元/噸。8月整體市場需求一般,銷量提升受限,本月鋼廠結束停產檢修,高爐開工率提升,企業水渣及礦渣粉庫存持續上升,水泥價格短時間內有所上漲,但市場情緒仍不活躍,礦渣粉價格短時間整體上漲難度仍較大,市場需求依舊低迷,預計9月全國礦渣粉價格整體以小幅調整為主,窄幅震蕩。

整體來看,8月混凝土生產成本小幅上漲,在不考慮車損、人工以及水電變量的情況下,平均每方C30混凝土生產成本上升1.41元。百年建筑網統計8月全國C30非泵市場均價為413元/方,7月均價為416元/方,月環比降低0.72%;從生產成本端來看,水泥成本明顯上漲,砂石和礦粉價格小幅下降,主要是本月全國多地開始推漲水泥價格,傳統旺季來臨,水泥廠商錯峰停窯推漲價格效果明顯,成本增加;但混凝土的市場需求仍不理想,市場仍是供過于求的狀態,雖然混凝土的生產成本小幅上漲,但混凝土的市場價格依舊持續下跌。

第二章 混凝土及原材產量情況

2.1 2022年8月混凝土產量分析

2022年8月混凝土企業產量為1442.38萬方,同比降低19.73%。作為傳統淡季,8月以來,混凝土發運量保持小幅震蕩運行,無較大的波動。本月,一方面華東/華中/西南等地出現罕見極端高溫天氣,另一方面,華北/東北/華南等地疫情呈現多點散發態勢,多地工地施工進度有所影響,市場悲觀情緒仍在持續,混凝土發運量也處于持續低位狀態。分地區來看:七大地區中混凝土多以下跌趨勢為主,其中華北地區河北/天津等地深受疫情困擾,尤其河北區域部分城市近半數工地處于停工狀態;華東地區混凝土市場需求提升不足,項目開工積極性一般,各省份均保持下行趨勢;西南地區出現罕見高溫天氣工業用電有所限制,疊加疫情影響材料運輸受到限制混凝土發運量呈現低位態勢;華南地區兩廣新開項目施工進度較緩慢,大部分混凝土企業應收賬款較多謹慎接單。

2.22022年8月水泥產量分析

截止8月31日,百年建筑網調研全國274家水泥熟料樣本企業顯示,窯線運轉率51.71%,持續低位,較去年同期下降7.69個百分點,較上月末下降9.83個百分點,熟料庫容比71.14%,較去年同期上升3.87個百分點,較上月末下降5.88個百分點。8月遼寧、吉林、黑龍江、河北等多地執行錯峰生產,沿江區域水泥企業節能限產,熟料運轉率持續下降,熟料庫容比持續下降。

2.3 2022年8月砂石銷量分析

據百年建筑網對國內319家大型礦山企業和砂石加工廠砂石銷量調研情況來看,8月砂石銷量為7631.73萬噸,月環比增加56.05%,主要調研周期多一輪。8月,疫情反復、資金不到位仍然影響項目進度,砂石需求難起,但干旱天氣有所緩解,多個省會城市“退燒”,砂石需求有所增加,出貨量略有所回升。華東地區需求持續恢復,砂石廠家出貨量有所增加。華中地區湖北外發砂石市場受到水位影響,發貨沒有明顯增加;河南疫情范圍擴大,部分縣靜默管理,砂石出貨量減小。華南兩廣需求不及去年同期,后期還得看基建項目支撐砂石需求。海南疫情有所好轉,但市場需求還是有待恢復。西南高溫下降,電力沒有那么緊張,但部分城市受到疫情管控,砂石市場在緩慢恢復中。東北地區基建項目需求沒有明顯增加,出貨量暫穩,后期還要看項目需求。本周砂石礦山廠出貨量略有所回升,疫情反復、資金不到位影響砂石需求,但后期政策護航項目資金,且隨著天氣轉涼,項目需求或將穩中有升,整體全國砂石出貨量或將提高。

2.3.1 2022年8月機制砂銷量分析

機制砂方面,8月機制砂銷量為2465.99萬噸,占所調研砂石總量的32.31%。根據百年建筑網調研,8月,國內每輪混凝土發運量較七月是有小幅減少,8月下半月,機制砂需求是有所回升的,出了混凝土需求帶動外,還有各地區疫情緩解,天氣條件轉好,因此部分工程項目需求略有提升。截止8月底,國內針對房地產市場現房銷售或者爛尾樓等的項目都有不少政策,并且取得一定成果,加之前期舊工程的收尾,因此混凝土需求小幅爆發,因此8月機制砂市場需求有所支撐,與7月相比變化不大。

2.3.2 2022年8月碎石銷量分析

碎石方面,8月碎石銷量為4369.49萬噸,占所調研砂石總量的57.25%。8月碎石銷量依舊占據大頭,砂石礦山廠碎石銷量保持向好,環比7月小幅增加54.49%。需求方面,8月前期受疫情、資金、高溫多雨等因素的疊加下,多數基建項目受到影響,進度有所放緩,砂石采購需求減弱,下半月,高溫消暑,多地疫情程度有環節趨勢,因此市場有所啟動,市場需求有回升跡象,另外供應方面,目前部分市場出現有序用電后,企業生產進度有一定放緩,但是庫存供應前期已經堆至較高位,因此市場供應尚且充足,九月市場在逐步恢復,下半年基建項目也在逐漸釋放,因此后期碎石市場需求有增勢。

第三章 中國混凝土行業面臨的行業運行情況

3.1中國混凝土行業產能利用率分析

根據百年建筑調研國內506家混凝土企業出貨情況,7月全國混凝土產能利用率繼續低位震蕩,8月底全國混凝土產能利用率14.18%,較去年同期下降4.38個百分點,差值開始擴大。8月南方多地持續性高溫天氣影響,北方雨水天氣也有增多,加上國內中高風險地區仍較多,市場整體形勢未有明顯好轉,混凝土產能利用率繼續處于低位,未有明顯上升趨勢。

3.2中國混凝土行業市場競爭分析

2022年1-8月樣本企業混凝土總產量較去年同期下降27.72%,各區域混凝土產量較2021年同期依然有明顯的差距,今年8月后,混凝土發運量未有明顯上升趨勢,其中西南南較去年同期差值有所擴大,為7.63%;其他區域較去年同期差值略有縮小,華南下降44.52%,差值仍最大;華北、華中和西北較去年同期下降35.41%、31.36%和27.24%,華東下降22.93%,東北下滑4.46%。

進入8月后,南方多地高溫天氣持續,多地出臺有序用電措施,華東、華中尤其是西南四川和重慶受影響較為明顯,北方部分地區雨水天氣不斷,加上國內多地疫情反復,中高風險地區數量處于較高水平,房地產數據繼續下滑,房建項目進度繼續呈放緩趨勢,多重因素影響下,8月后混凝土發運量未能進入上升通道,單周發運量創下5月以來的新低,資金問題繼續累加情況下,混凝土企業供應更為謹慎,混凝土發運量短時間內難有大幅度提升。

2022年1-7月,全國房地產開發投資額7.9萬億元,同比下降6.4%,較上月擴大1個百分點。其中,住宅投資60238億元,下降5.8%。房地產開發企業房屋施工面積859194萬平方米,同比下降3.7%。房屋新開工面積76067萬平方米,下降36.1%。房屋竣工面積32028萬平方米,下降23.3%。商品房銷售面積78178萬平方米,同比下降23.1%,房地產開發企業到位資金88770億元,同比下降25.4%。房地產投資增速持續下行,房屋銷售面積和房地產開發企業到位資金增速基本保持平穩。國內房地產寬松政策實行城市進一步增多,8月31日,支持剛性和改善性住房需求,地方要“一城一策”用好政策工具箱,靈活運用階段性信貸政策和保交樓專項借款。目前多項措施并行,房地產短時間內仍然會議修復性調整為主。

第四章 混凝土行業展望

4.1混凝土市場價格展望

綜合來看,8月混凝土價格跌幅放緩,部分地區混凝土價格止跌企穩,價格波動較小。展望9月,原材成本方面,水泥端,企業減產,隨著錯峰生產、限電停產結束,供應將有明顯提升,供需矛盾或將加劇,加之煤炭價格下跌,成本降低,部分區域前期漲價難有支撐,或將出現回落。若供應端得到控制,在行業整體盈利水平低位、企業虧損的情況下,價格仍有小幅回升空間。砂石端,砂石市場需求保持回升態勢,國內高溫天氣減弱,河道運輸受限收到緩解,砂石供應端整體保持上升趨勢,需求方面,“金九銀十”傳統行業旺季的情況下,砂石銷售量具有一定保障,預計價格或將保持上升態勢。綜合成本方面混凝土生產成本提升,預計9月混凝土價格或將有所提升,但是受制于市場嚴重的產能過盛,市場競爭壓力難以緩解,預計價格上漲幅度不及往年同期。

4.2 混凝土需求展望

根據百年建筑網調研的國內225家混凝土企業在手訂單來看。截至8月最后一周混凝土在手訂單總量為5305萬方,環比月初降低1.9%,混凝土企業在手訂單出現了首輪減少。8月降低最大的地區為東北地區,東北地區由于11月份以后陸續停工,混凝土企業目前處于保供階段,在手訂單有所減少。華東、西南兩大地區在手訂單依然保持增量,其中西南地區8月受限電影響,混凝土企業發運量受阻,導致在手訂單無法順利釋放;華東地區目前攪拌站依然處于接單狀態,整體在建項目高于其他地區。預計9月混凝土在手訂單量將會保持下降趨勢,需求方面將會有明顯提升。

2022年7月份,成都市行政區域內核發施工許可證建設項目152個,比上月減少24個;核發施工許可證面積552.95萬平方米,比上月下降10.98%;工程造價167.68億元,比上月下降38.56%。天津市7月份核發施工許可證建設項目121個;長沙市7月份核發施工許可證建設項目14個,核發施工許可證面積101.73萬平方米;南京市7月份核發施工許可證建設項目37個;重慶市7月份核發施工許可證建設項目29個;核發施工許可證面積35.34萬平方米;貴陽市7月份核發施工許可證建設項目40個;核發施工許可證面積199.88萬平方米。

(以上信息及數據為百年建筑網整理發布,如需轉載請標明出處)

資訊編輯:楊胡順 021-26094508 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。