截至12月24日,據鋼聯數據、百年建筑網調研,螺紋鋼價格指數周環比小幅下跌,月環比、年同比增幅明顯收窄;水泥、混凝土價格指數周環比與月同比跌幅均收窄。

以下是會議紀要詳情:

一、宏觀

1、 對于基建投資,隨著施工淡季的到來,年內發力的空間已經不大,但是對于明年初的基建投資表現將相對積極。12月1日至12月26日,多地重大項目密集開工,總投資金額合計2.28萬億元。與此同時,多地也在謀劃明年的重大項目。

2、 12月20日,據蘭州建投官微,12月19日,蘭州市政府召開化解蘭州建投公司債務問題金融機構通氣會,深入貫徹落實中央經濟工作會議和省委經濟工作會議部署,推介“新蘭投”、暢談新發展,持續強化政府、企業與金融機構之間的務實合作,聯手打好防范化解金融風險攻堅戰,積極構建相互信任、相互支持、互惠共贏的新型合作關系。

3、 2021年11月全球64個納入世界鋼鐵協會統計國家的粗鋼產量為1.433億噸,同比下降9.9%。今年1-11月,中國粗鋼產量占全球54%,中國比其他所有國家總和還多17.4%。進一步分拆鋼鐵應用,中國房地產和基建分別占25%,另一半是機械汽車家電等。發達國家鋼材回收再利用比例高,目前我國人均鋼鐵比國外還是差點,目前限制淘汰高爐,新增產能都是電爐。

二、建筑材料各品種情況

(一)水泥

上周全國水泥價格漲跌互現,截止12月24日,百年建筑網水泥價格指數為597.27點,較上周環比下跌1.41%;全國熟料均價418.5元/噸,較上周下跌2.6元/噸,跌幅0.62%,呈持續下行趨勢。

華東:臨近年底,部分項目出現趕工期現象,市場需求環比11月份有所好轉,目前各廠家以保供為主,新增項目水泥用量較少,水泥價格繼續下跌。

華南:近期市場需求不及預期,主要原因是部分工程項目陸續收工,企業出貨量較上周有所減少。疊加外圍低價水泥沖擊本地市場,使得水泥價格持續回落。

華北:近期華北環保管控疊加空氣質量檢測,水泥廠家出貨量有所減少,加之天氣原因,下游施工大面積停產,市場需求較為低迷,水泥價格呈現弱穩態勢。

華中:華中整體需求表現弱勢,廠家出貨量較低,大部分水泥企業熟料庫存高位,供大于求,價格出現回落,而河南環保管控較為嚴格,水泥廠家積極錯峰停窯,現各廠家水泥庫存低位,部分水泥廠家通知水泥價格進行上調,后續持續跟進。

西南:由于部分項目工地停工觀望,外圍市場不斷回落并低價沖擊本地市場,水泥價格弱穩運行;庫存方面,部分企業水泥庫存中等偏上位,出貨量情況不及去年同期,水泥價格據探底。

西北:西北水泥企業目前冬季錯峰生產執行良好,基本均已停窯,各企業目前處于消耗庫存的階段,基本不存在降價促銷的可能。當下面臨環保管控,下游需求進一步縮減,水泥價格呈下滑態勢。

東北:東北因冬季惡劣天氣原因,施工條件不佳,多數水泥企業已完全處于處于停產階段,企業通過降價來促進銷量,價格弱穩運行。

預計本周水泥價格將呈弱勢下行趨勢運行。

(二)建筑鋼材

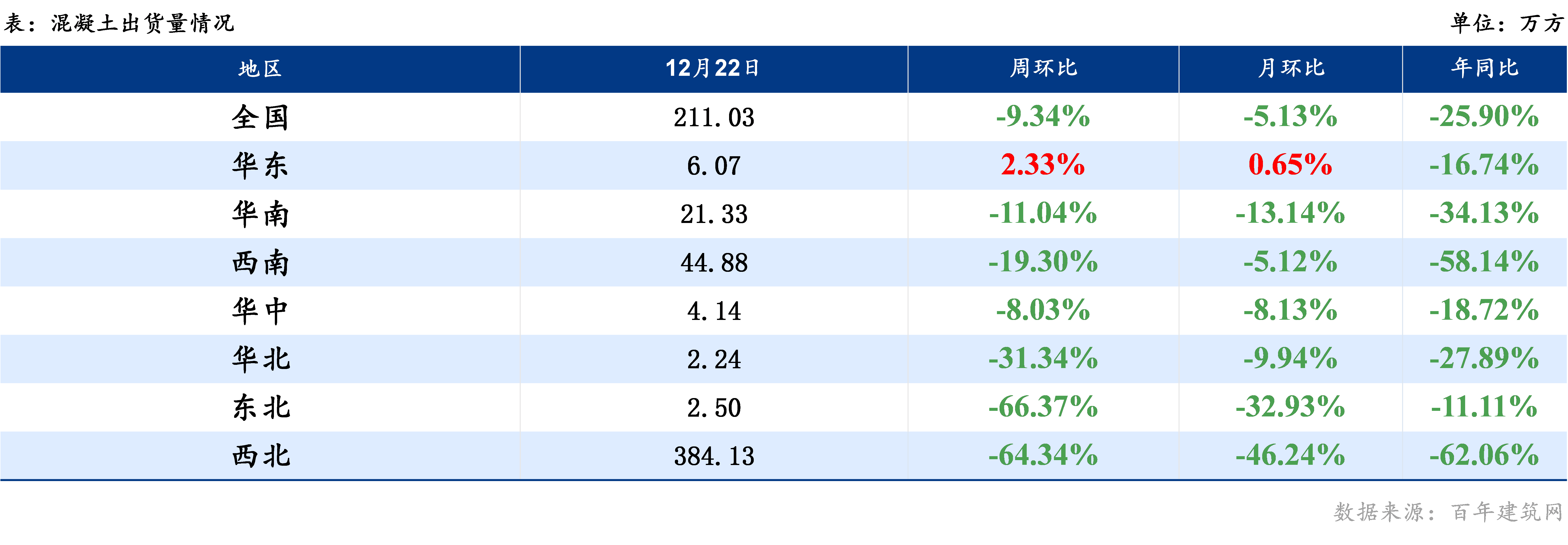

(三)混凝土

上周全國混凝土價格整體偏弱運行,受水泥價格回落影響持續,除華北地區混凝土價格指數上漲外,其他各地混凝土價格指數均有不同程度的下滑。其中,華北因部分攪拌站停產,而重點工程需求仍有支撐,故市場價格小幅上漲,整體價格指數較上周上漲0.48%;華南地區水泥價格大幅回落,疊加市場凈競爭激烈,混凝土價格指數降幅最大,環比上周下降1.26%;西南地區隨著接近年底,下游施工項目陸續停工,混凝土市場需求萎縮,價格指數較上周下降1.03%;華中地區因環保管控政策收緊,疊加資金壓力增大,混凝土行情整體偏弱,價格指數較上周下降0.6%;其他華東、東北地區因水泥價格全面回調,混凝土生產成本削減,價格指數分別小幅回落0.05%、0.46%。

預計本周混凝土價格偏弱運行為主。

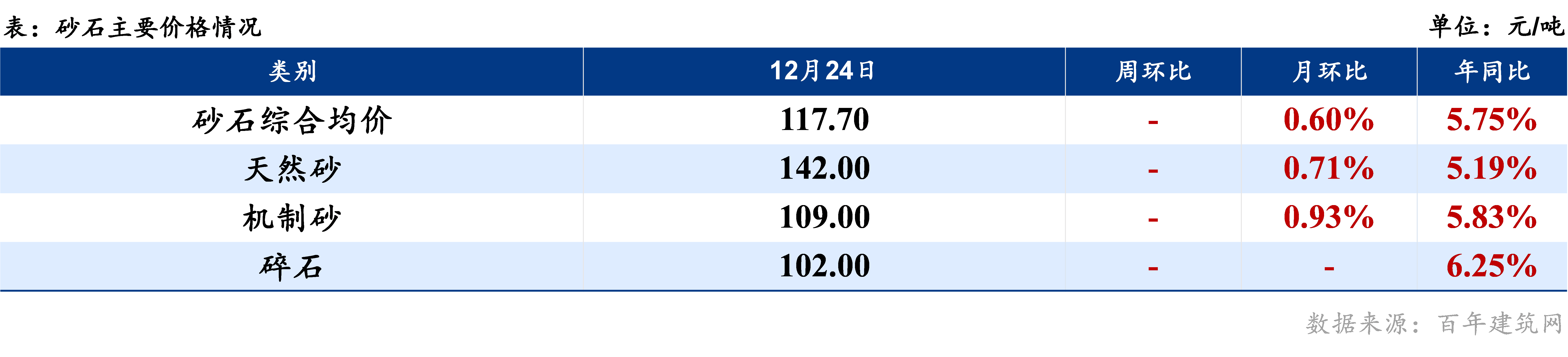

(四)砂石

價格方面:截至12月24日,全國綜合砂石價格117.7元/噸,與上周持平;全國天然砂均價142元/噸,與上周持平,機制砂均價109元/噸,與上周持平;碎石均價102元/噸,與上周持平。

運輸方面:沿江運費、內河運費暫無變動,海運費下跌20元/噸,今日市場商談氛圍維持偏冷,煤價走低庫存高位,沿海散貨運價繼續下跌。今年最強冷空氣來襲,民用電煤需求有所抬升,但趨于年底大環境下,國內運輸市場或將保持前期趨勢運行。

供應方面:據百年建筑網本周調研數據:調研砂石廠生產線共有275條,其中開機208條,總的產線開機率達到75.64%,環比下降2.4%;產能利用率為57.5%,環比下降8.7%。產線開機率和產能利用率持續降低。

需求方面:本周混凝土平均產能利用率為19.18%,環比降低5.1%。混凝土產能利用率保持下降趨勢。

預計本周砂石價格呈穩中偏弱態勢運行。

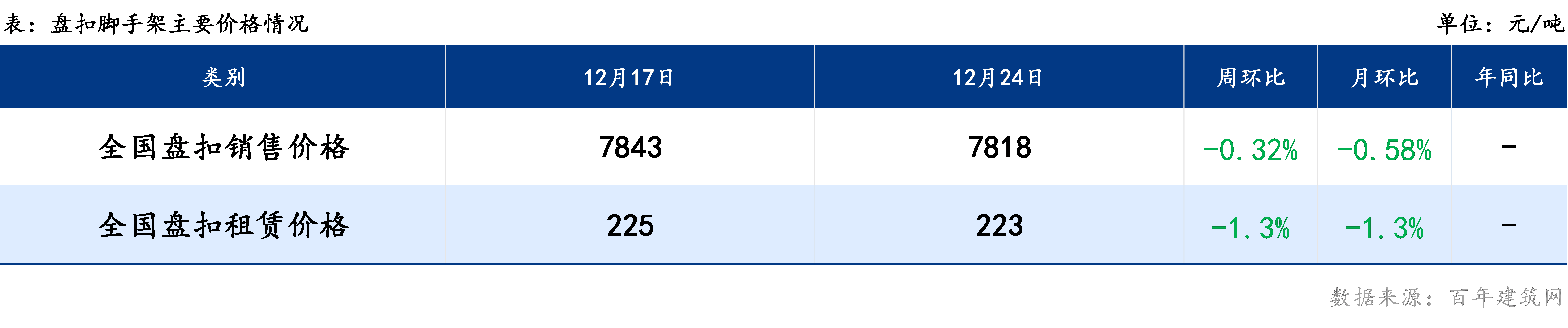

(五)盤扣腳手架

銷售市場:上周盤扣腳手架原材料價格小幅下跌,盤扣式腳手架現貨價格總體也隨之跟跌,較上周價格呈下跌趨勢;冬奧會環保管控,北方鋼廠限產,本周帶鋼成交偏弱。年底新開工項目少,需求不足,盤扣腳手架下游采購策略相對謹慎。盤扣式腳手架周一、三、五全國平均銷售價格持穩運行,周二、周四全國平均銷售價格小幅下行,目前全國盤扣式腳手架均價為7818元/噸,較上周下跌25元/噸,上海市場盤扣式腳手架主流品牌聯江報價7690元/噸,較上周下跌10元/噸。

租賃市場:全國腳手架租賃市場來看,年底租賃企業陸續回貨,剩余庫存量增多。上周內盤扣式腳手架的租賃市場小幅波動,多地報價小幅下行3元/噸/月。目前全國盤扣式腳手架平均租賃價格報價222元/噸/月。原材料價格止跌回升,加上下游企業需求降低,采購意向不強,但冬奧會工程需求量較大,市場成交量維穩。原材料價格持續上漲。

預計本周原材料端受限產影響,帶鋼價格持穩止跌,但下游施工企業開工項目少,需求不足。腳手架價格維持小幅震蕩運行,租賃價格跌后持穩。

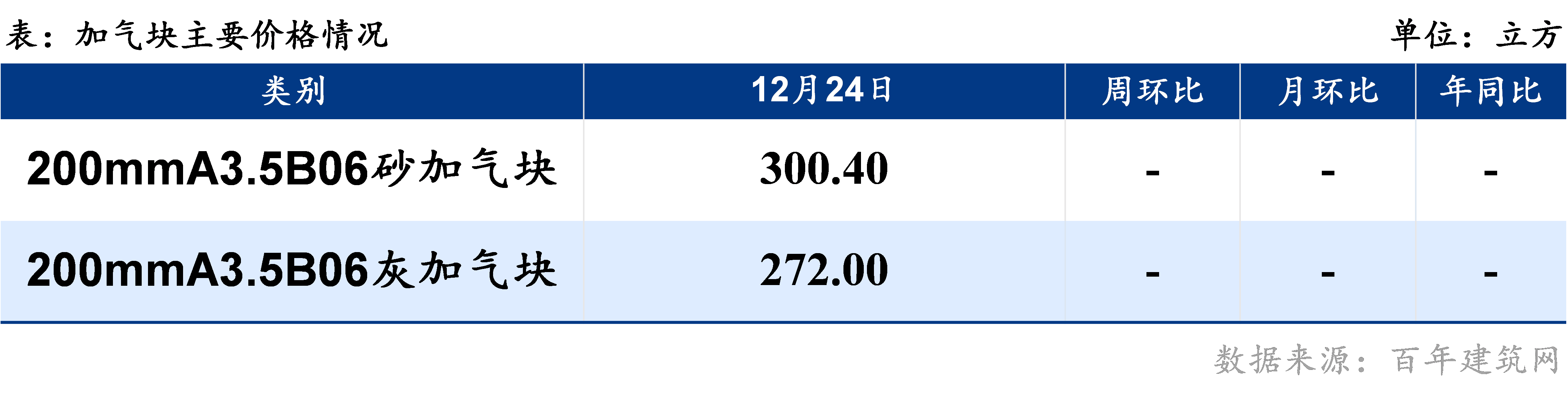

(六)加氣塊

上周加氣塊全國均價較上周價格持平,目前砂加氣價格為300.4元/方,灰加氣272元/方。全國價格行情上周整體偏弱運行。

華東上海、江蘇、浙江等加氣塊市場主要由于市場需求不濟、原材料價格行情偏弱。部分市場環保管控加嚴,整體市場行情弱勢運行。

華中河南市場因環保管控,部分工程雖處于趕工期,但難以提升市場的整體銷量,前期市場價格的上漲,目前市場價格依舊處于回落的狀態。

西南市場近期川渝地區整體市場需求稍有好轉,但交通管制的加嚴,市場行情依舊較差;重慶、昆明市場受原材料價格持續走低的影響,目前加氣塊市場價格偏弱運行。

華南、華北、東北、西北等市場持續穩中偏弱運行。

預計全國加氣塊市場以偏弱運行為主。

(七)木方

上周除華中、西北、西南地區價格較為穩健外,其余地區木方價格均進行2-3輪上漲。華東地區每輪價格上漲20-30元/方,累積上漲50-90元/方;華南地區每輪上漲20-40元/方,市場累積上漲20-60元/方;華北地區每輪上漲30元/方,累積上漲60元/方。華東地區木方價格上漲原因較為直觀,原材料上漲直接影響木方價格。華北地區除原材料價格漲幅較大以外,環保整治專項活動加大力度。華中、西南等地區,市場變動較為滯后,市場總體呈現穩中偏強的狀態。

預計本周全國木方市場穩中偏強運行。

聲明:

文中所有數據來自百年建筑網調研和鋼聯數據,觀點會隨著市場的變化而變化,請及時交流;市場有風險,操作需謹慎。

資訊編輯:金央央 021-26300226 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。