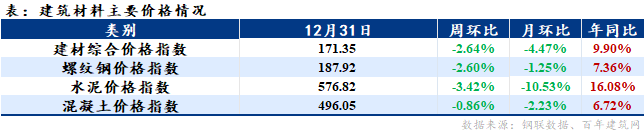

截至12月31日,據鋼聯數據、百年建筑網調研,建材綜合、螺紋鋼、水泥、混凝土價格指數周環比跌幅明顯擴大,螺紋鋼價格指數月環比由正轉負,建筑材料主要價格指數年同比漲幅均收窄。

以下是會議紀要詳情:

一、宏觀

1、開發商1月面臨1970億美元的挑戰

需要找到至少1970億美元來支付數百萬工人的到期債券,息票,信托產品和遞延工資。中央敦促像中國恒大集團這樣的建筑商在月底前滿足就業人數,以避免社會動蕩的風險。

房地產市場的政策仍然緊張。未來的重點可能是確保房屋交付,央行鼓勵金融公司幫助房地產行業的收購活動。本月壓力企業的債券支付額大于11月和12月的總和。

2、經濟穩定受到房地產和出口前景的陰影

根據渣打銀行對500多家公司的調查,由于出口訂單強勁,出口導向型小企業的業績本月進一步改善。但這些公司對未來三個月的銷售和生產前景不確定

今年最后一個月以溫和的速度擴張,這得益于商業信心的改善,工廠通脹壓力的緩解和汽車銷售的加快。然而,房地產行業的低迷和外部需求放緩給前景蒙上了陰影。

在通常表現強勁的建筑需求指標中,鋼筋庫存下降。渣打銀行調查的建筑業分項指數也上漲,(可能反映出盡管天氣寒冷,但地方政府支出仍在加速)

然而,由于房地產市場問題和基礎設施支出放緩,削減鋼鐵產量也可能是螺紋鋼庫存萎縮的一個因素。(盡管一些分析師預計12月鋼鐵產量將小幅上升,但在即將到來的冬季奧運會期間遏制污染將限制任何增長)

二、建筑材料各品種情況

(一)水泥

全國水泥價格漲跌互現,截止12月31日,百年建筑網水泥價格指數為576.82點,較上周環比下跌3.42%。全國熟料均價417.3元/噸,周環比跌幅1.2元/噸,跌幅0.29%,呈持續下行趨勢。

華東地區:近期華東地區水泥價格以暗跌為主,部分價格的調整量價掛鉤,量大則返利較多。因此目前各貿易商之間從水泥廠家得到的銷售政策不一,貿易價格相對較為混亂;再加上外來低價水泥沖擊影響,水泥價格偏弱運行。

華南地區:本地市場需求不佳,加之外圍市場低價水泥沖擊,當地企業為提升銷量,搶占市場份額,價格小幅回落;庫存方面,部分企業水泥庫存處于中位階段,價格繼續下跌。

華北地區:近期華北地區下游需求停滯,主要是由于環保管控、天氣原因以及空氣質量檢測,下游施工大面積停產導致市場行情弱勢運行,水泥廠家出貨量有所減少,水泥價格有所下跌。

華中地區:前期華中部分地區水泥廠家推漲價格,但市場銷量一般情況下,市場接受程度有限,部分企業陸續下調水泥價格,近期已全線跌落。

西南地區:本地由于進入冬季以后,天氣寒冷道路結冰,部分項目工地陸續停工,市場需求大幅萎縮,整體出貨情況甚不理想。庫存方面,部分企業熟料庫存中位偏上,整體市場需求呈低迷態勢,價格弱勢運行。

西北地區:西北地區水泥企業目前冬季錯峰生產執行良好,基本均已停窯,企業庫存保持在5-6成左右,由于公共衛生事件,下游采購需求近乎停滯,價格持穩運行。

東北地區:東北地區因冬季惡劣天氣原因,施工條件不佳,多數地區水泥企業已完全處于處于停產階段,企業通過降價來促進銷量,價格大幅下跌。

預計本周水泥價格將呈弱勢下行趨勢運行。

(二)建筑鋼材

(三)混凝土

上周全國混凝土利用率18.01%,周環比下跌6.1%,截至12月31日,百年建筑網混凝土價格指數為496.05點,周環比下跌0.86個百分點。因原材料價格下跌且市場需求疲軟,上周全國混凝土價格整體偏弱運行。華東地區由于原材水泥價格持續走低,混凝土價格失去成本支撐,疊加攪拌站工作重心移至回款,混凝土價格指數跌勢擴大;華南地區混凝土企業資金周轉情況不佳,雖需求小幅反彈,但市場競爭愈發激烈,混凝土報價進一步下調;華北、華中地區受環保管控影響,市場需求疲軟,混凝土價格指數小幅下行;西南地區混凝土價格指數降幅最大,在原料價格下調的同時,受寒潮天氣影響,下游施工進度放緩,市場需求低迷,價格指數周環比下跌1.04%;東北、西北地區受環保管控和衛生管控影響,生產企業陸續停、限產,混凝土市場陷入供需雙弱的狀態。

預計本周混凝土價格將偏弱運行。

(四)砂石

價格方面:截至12月31日,全國綜合砂石價格117.7元/噸,與上周持平;全國天然砂均價142元/噸,與上周持平,機制砂均價109元/噸,與上周持平;碎石均價102元/噸,與上周持平。

運輸方面:沿江運費、內河運費暫無變動,海運費下跌2元/噸,今日市場商談一般,沿海散貨運價整體持平。臨近假期和年底,貿易觀望運輸市場承壓,部分投標貨釋放,短途貨運報價相對較好,在冬季民用電煤需求旺盛下,船貨相對均衡沿海市場保持穩定運行。

供應方面:據百年建筑網本周調研數據:據百年建筑網統計,本周(12月23日-12月30日)調研的大型礦山企業和砂石加工廠共147家,砂石總銷量約為1369.6萬噸。本周砂石總銷量減少6.1萬噸,環比降低0.44%。

需求方面:上周混凝土平均產能利用率為18.01%,環比降低6.1%。混凝土產能利用率持續降低。

預計本周砂石價格呈穩中偏弱態勢運行。

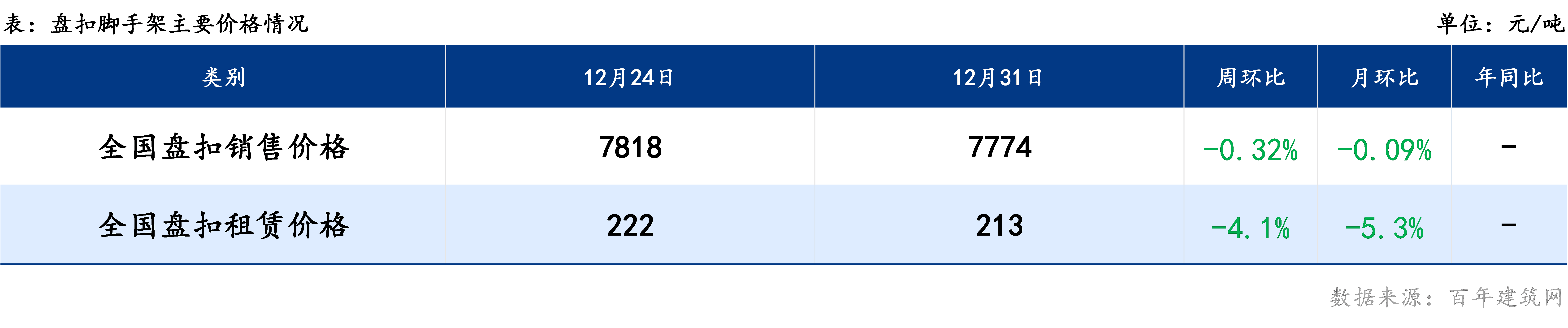

(五)盤扣腳手架

銷售市場:上周盤扣腳手架原材料價格小幅下跌,盤扣式腳手架現貨價格總體也隨之跟跌,價格呈下跌趨勢;冬奧會環保管控,北方交通受限,上周帶鋼成交偏弱,價格下跌。年底新開工項目少,需求不足,盤扣腳手架下游采購持觀望抄底心態。盤扣腳手架成交量較差,庫存量增加。盤扣式腳手架周一全國平均銷售價格大幅下行,周二到周五全國平均銷售價格持穩運行,目前全國盤扣式腳手架均價為7774元/噸,周跌幅44元/噸,上海市場盤扣式腳手架主流品牌聯江報價7640元/噸,周跌幅30元/噸。

租賃市場:全國腳手架租賃市場來看,年底租賃企業陸續回貨,剩余庫存量增多。上周內盤扣式腳手架的租賃市場小幅下行,多地報價小幅下行6元/噸/月。目前全國盤扣式腳手架平均租賃價格報價213元/噸/月。

年底下游施工企業開工項目少,需求不足;租賃企業陸續回貨,采購熱情不高。預計本周腳手架價格維持小幅偏弱運行,租賃價格跌后持穩。

(六)加氣塊

上周加氣塊全國均價維持平穩運行,目前砂加氣價格為300.4元/方,灰加氣272元/方。全國價格行情上周整體偏弱運行。

華東地區大部分市場需求低迷、原材料價格普遍下跌,加上寒潮天氣的影響,市場行情冷淡。濟南市場啟動重污染天氣二級響應,華東市場整體行情弱勢運行。

華南市場年末部分工地陸續收工,需求不及市場預期,加氣塊整體市場銷量不太理想,市場行情難以回升,以弱勢運行為主。

西南市場目前大部分工地均已進入停工階段,銷量不佳,廠家的精力也主要集中于年末回款上,市場行情偏弱。

華中、華北、東北、西北等市場持續穩中偏弱運行。

預計本周全國加氣塊整體市場偏弱運行。

(七)木方

上周華東地區鐵杉均價上漲20元/方,華南地區云杉均價上漲4元/方,華北地區白松均價上漲8元/方,其他地區木方價格暫穩。上周木方交易市場較為活躍,下游年前囤貨現象較為明顯,同時受未來指定港口進口原木政策的調整,市場接貨預計受限,下游商家心態稍顯急切,疊加碼頭到貨持續收緊,從具體港口數據來看,一期庫存總量下降17151方,鑫海庫存日本原木下降5733方,萬方庫存新西蘭原木下降27312方,大豐輻射松降庫5700方,常州庫存下降1500方,預計市場木方投產將減量。同期外盤木材期貨開盤價周內上漲比例達8個點,上周木方市場價格整體表現有拉升。

預計本周全國木方市場穩中偏強運行。

聲明:

文中所有數據來自百年建筑網調研和鋼聯數據,觀點會隨著市場的變化而變化,請及時交流;市場有風險,操作需謹慎。

資訊編輯:金央央 021-26300226 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。