截至3月7日,據鋼聯數據、百年建筑網調研,建材綜合、螺紋鋼、水泥價格指數周環比由負轉正,周環比中僅混凝土價格指數下跌0.24%。月環比中水泥和混凝土的價格指數跌幅繼續收窄,年同比中各價格指數的漲幅均有不同程度的擴大。

以下是會議紀要詳情:

一、宏觀

隨著海外大宗商品材料上漲,國內鋼鐵,水泥熟料在穩增長政策帶動下,需求預期逐漸加強,建筑材料成本有上漲趨勢,預計基礎建設在第二季度末期產生效益。

二、建筑材料各品種情況

(一)水泥

全國水泥價格漲跌互相,截止3月4日,百年建筑網水泥價格指數為530.12點,較上周環比上升0.27%。全國熟料均價382.3元/噸,較上周上漲2.5元/噸,周環比上漲0.66%。

全國水泥熟料產能利用率41.8%,較上周增長8.21%。其中華中地區產能利用率上升35.38%,主要節后部分窯線恢復生產,熟料產能率隨之上升。西南地區熟料產能利用率較上周上升32.5%,西南地區節后水泥市場陸續啟動,因此產能利用率出現小幅上漲。華北地區熟料產能利用率較上周上升53%,主要由于華北地區部分窯線一季度停窯檢修結束,產能利用率隨之上升。

全國水泥熟料庫容比61.21%,較上周下降2.02%。其中華南地區熟料庫容比較上周下跌1.78%,主要節后華南地區市場需求疲軟,庫存小幅下降。華中地區熟料庫容比較上周下跌7.87%,由于華中地區春節后,熟料生產企業少量出貨,導致庫存下降。華北地區熟料庫容比較上周下降5.34%,主要由于華北地區市場需求較上周有所回升,庫存小幅下降。

預計本周水泥價格震蕩偏強運行。

(二)建筑鋼材

供應方面,隨著冬奧會的結束,3月產量回升是確定性事件,在后期殘奧會及兩會結束后,產量的回升速度將進一步加快;成交方面,進入金3月下游終端陸續復工,現貨價格跟隨期貨價格反彈后,成交也較2月逐漸進入正軌。綜合來看,在3月市場需求不斷回暖的情況下,還需繼續驗證需求能否大規模持續復蘇,若需求恢復力度尚可,疊加國內宏觀利好持續推進,短期建材價格或將繼續震蕩偏強運行。

(三)混凝土

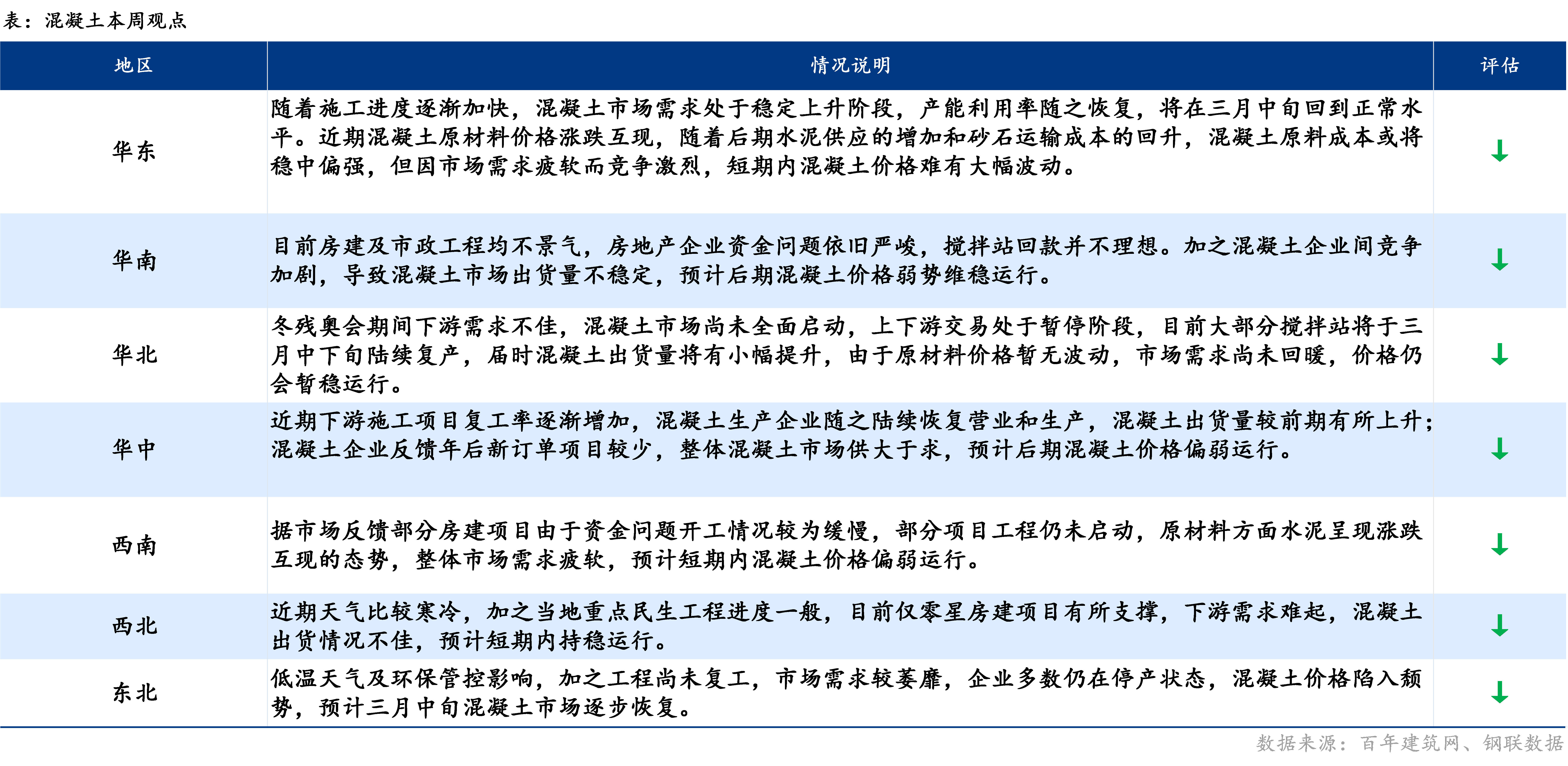

上周全國混凝土價格穩中偏弱運行,進入3月,下游項目開復工率穩步增長,但混凝土市場暫未全面恢復。華東、華南、華北、華中以及西南地區混凝土價格指數均有不同程度的下滑,西北及東北混凝土價格指數持穩運行。

華東地區市場需求恢復初期,混凝土企業為競爭新訂單,市場價承壓下行;

華北地區冬奧會后混凝土價格基本保持平穩,但受冬殘奧會影響,混凝土企業推遲開業時間,工地也相應地延遲復工時間,市場價格弱勢運行;

西南地區整體開復工率不及往年,下游開工率一般,房企項目資金問題嚴峻,混凝土市場價格弱勢運行;

華中地區近期環保管控情況較前期放松,下游施工項目開復工率穩步提升,混凝土市場需求回暖,另一方面年后熟料價格上漲,混凝土原材料成本居高不下,下游施工方資金壓力不減,整體行情偏弱運行;

華南地區混凝土整體市場需求恢復緩慢,市場供過于求,部分混凝土企業表示市場競爭激烈,加之節后生產成本降低,因此混凝土市場報價弱勢下行。

東北及西北地區由于下游項目僅有零星重點工程支撐,市場需求不佳,混凝土價格持穩運行。

目前各地區下游施工開工率穩步上升,混凝土市場恢復加快,但整體市場并未完全啟動,預計本周混凝土價格繼續弱勢下行。

(四)砂石

價格方面:截至3月4日,全國綜合砂石價格113.7元/噸,較上周下跌0.26%;全國天然砂均價138元/噸,與上周持平,機制砂均價104元/噸,較上周下跌0.95%;碎石均價99元/噸,與上周持平。

運輸方面:沿江運費、內河運費暫穩,海運費上漲7元/噸,由于市場商談良好氛圍持續,貨盤陸續放出沿海運價繼續小幅上漲,電廠日耗逐漸回升庫存下降,補庫需求釋放,加上外貿市場向好,以及油價和船員工資等營運成本的大幅上漲,支撐運價繼續向上。

供應方面:本周(2月24日-3月3日)調研的大型礦山企業和砂石加工廠共153家,砂石總出貨量約為838.6萬噸。本周砂石總出貨量增加38.8萬噸,環比上升4.85%。其中碎石出貨量459.2萬噸,環比上升1.87%;機制砂出貨量299.5萬噸,環比上升3.36%;石粉出貨量79.9萬噸,環比上升34.74%。本次調研砂石廠生產線共有284條,其中開機186條,總的產線開機率達到65.49%,環比上升3.3%;產能利用率為35.29%,環比上升4.85%。產能利用率上升。

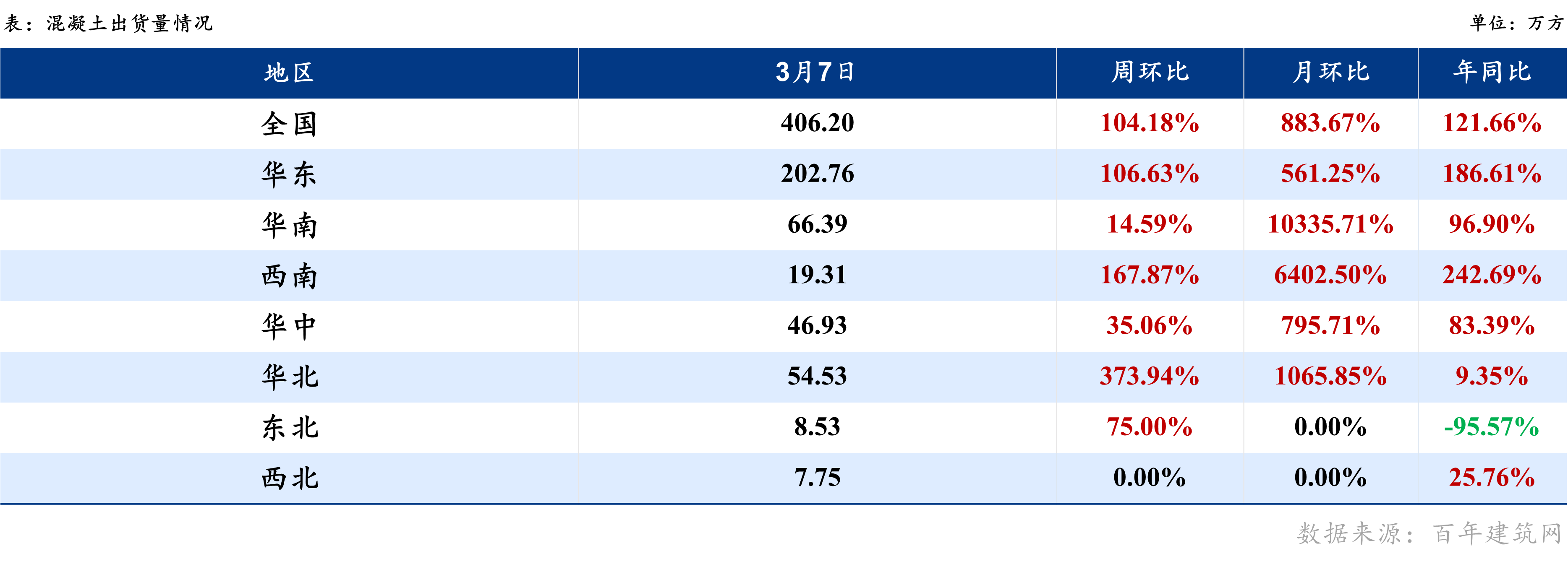

需求方面:本周混凝土平均產能利用率為7.68%,環比大幅上升3.92個百分點,出貨量方面環比提升104%。本周七大區域產能利用率全面回升,超出預期。其中西北地區產能利回升幅度最大,華東、西南、華北地區保持高速恢復階段,華南地區部分省份受降雨天氣影響,混凝土產能利用率回升速度放緩。預計下周混凝土產能利用率有望回升至10%以上。

預計本周砂石價格呈窄幅震蕩態勢運行。

(五)盤扣腳手架

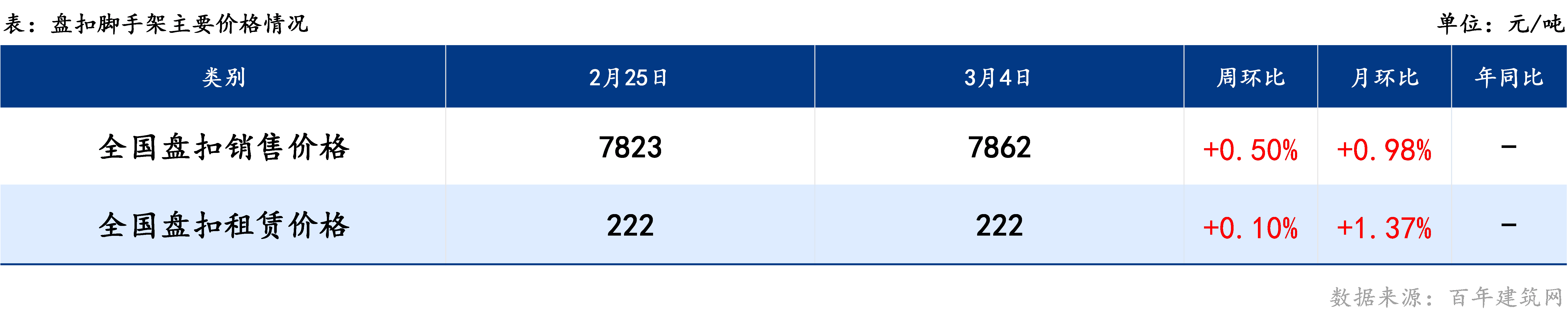

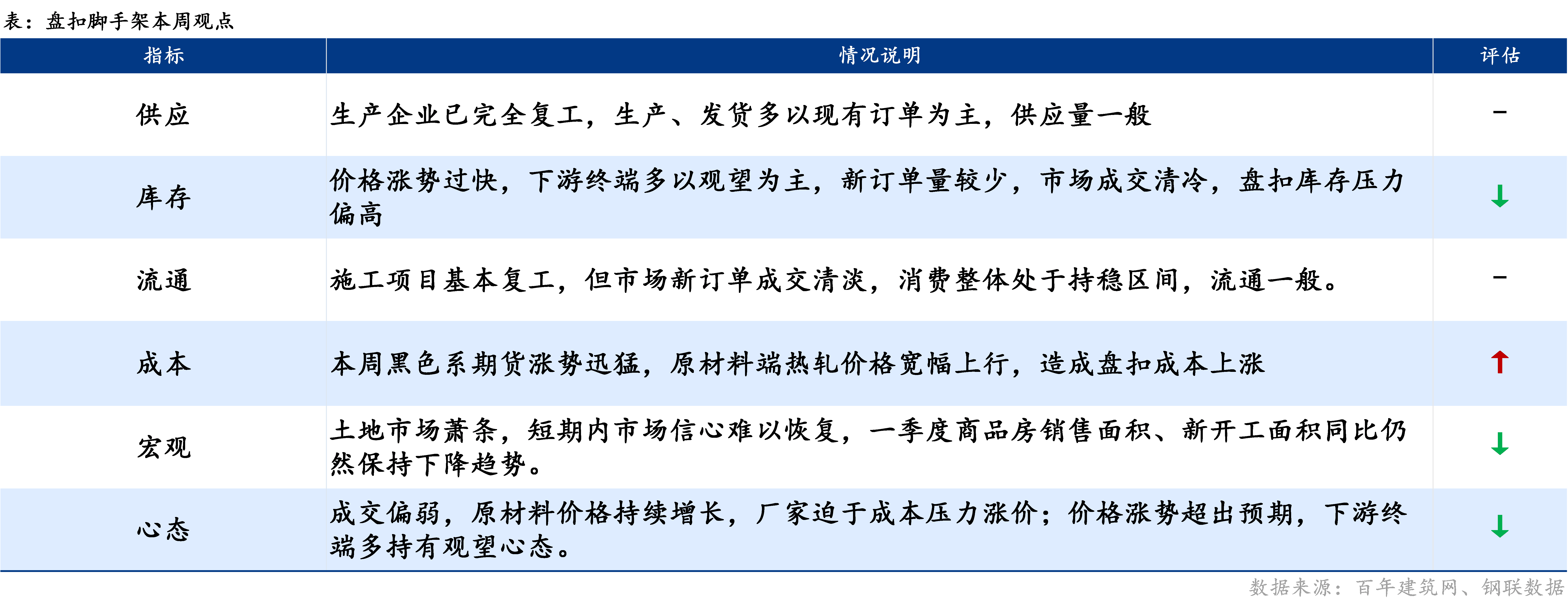

銷售市場:本周黑色期貨寬幅震蕩上行,張家港沙鋼熱軋板卷價格累計上漲340元/噸,唐山145mm帶鋼現貨價格小幅上行,累計上漲110元/噸,原材料上海鋅錠價格累計上行925元/噸。原材料價格上漲,盤扣式腳手架價格隨之上漲,但由于漲勢迅猛,新訂單量較少,出庫量一般。盤扣式腳手架全國平均銷售價格小幅上行,目前全國盤扣式腳手架均價為7862元/噸,周漲幅達39元/噸。上海市場盤扣式腳手架主流品牌聯江報價7790元/噸,周跌幅達240元/噸。

租賃市場:全國腳手架租賃市場來看,企業出庫率超八成,需求逐漸釋放,華東區域部分市場盤扣腳手架租賃價格小幅上漲0.1元/噸/月,目前全國盤扣式腳手架平均租賃價格報價222元/噸/月,月環比上漲1.37%。

熱軋期貨價格連續上漲,帶鋼價格大幅上行,鋅錠價格也大幅上漲。由于漲勢迅猛,終端采購觀望心態偏重,市場成交清冷,但成本端支撐強勁。預計本周盤扣腳手架銷售價格維持震蕩偏強運行,租賃價格持穩運行。

(六)加氣塊

上周全國加氣塊均價有所下調,現砂加氣全國均價為297.5元/方,灰加氣全國均價263.5元/方。

本周降價區域主要集中于西南地區,主要是由于目前房建項目的施工進度較差,部分廠家年前庫存較多,選擇低價銷售,導致市場價格下跌。

華東地區大部分市場開工率穩步增長,但近期疫情反復對需求也有小范圍的影響,本周行情暫穩。

華南市場目前需求逐步恢復,原材料價格也有所回升,加氣塊市場穩中偏強運行。

華中市場平穩 運行,西北、華北、東北等市場穩中偏弱運行。

預計本周全國加氣塊市場平穩運行。

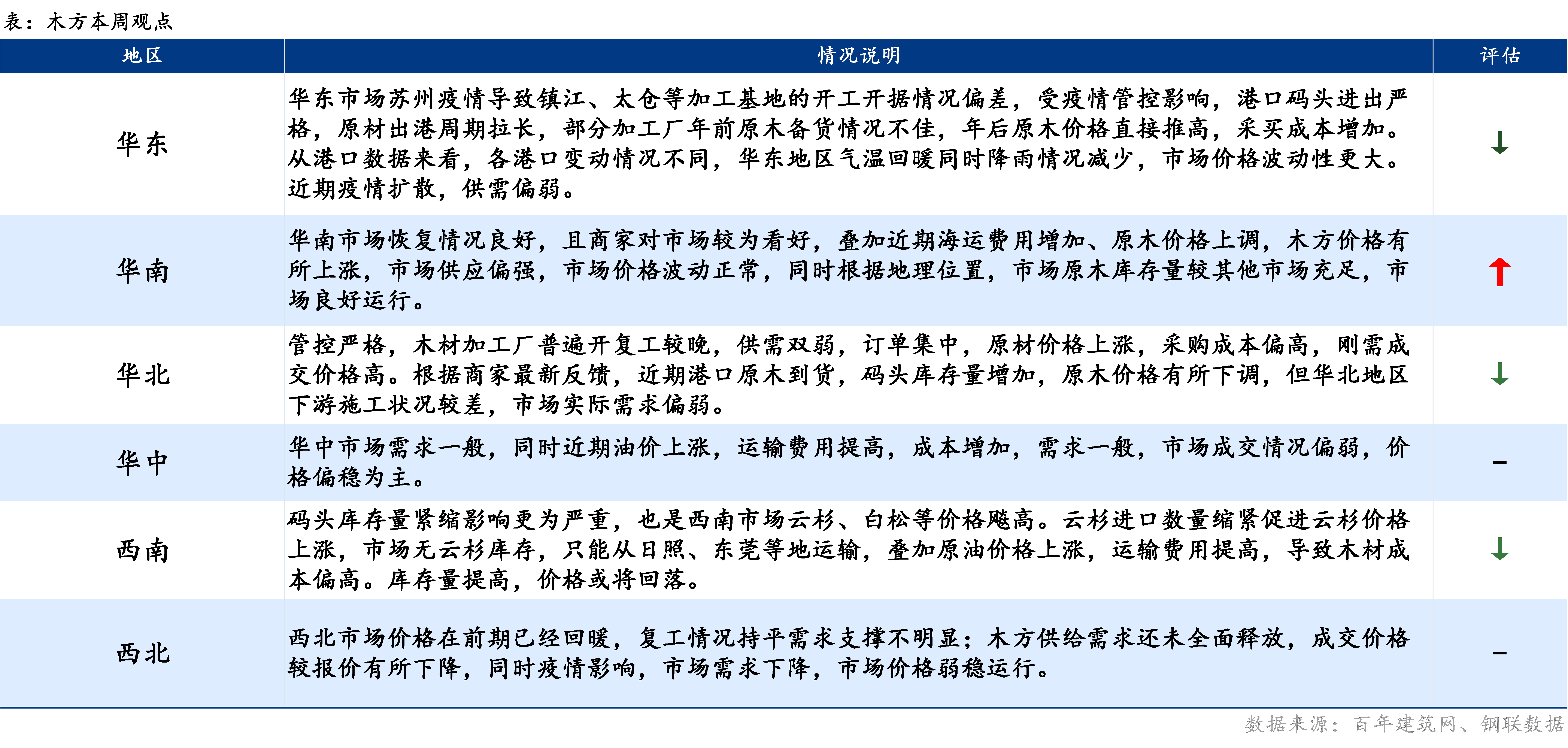

(七)木方

上周全國多地木方價格上揚,各材質本周表現各有分化,云杉上漲最為明顯,價格主要受港口供應減少而拉升,同期部分地區輻射松小幅回落,由于年后多波拉漲,但項目開復工不及預期,現下屬正常回調穩價。從成本端來看,國際原油價格大幅上漲,部分船公司征收緊急燃油附加費,國內運費同期上行,另由于外部不確定因素增多港口反饋全球供應鏈流通受限,各個轉運中心出現不同程度的延誤,原木周轉期拉長,倉儲成本增加,成材總成本小幅上行。

預計本周全國木方市場以穩中偏強運行為主。

聲明:

文中所有數據來自百年建筑網調研和鋼聯數據,觀點會隨著市場的變化而變化,請及時交流;市場有風險,操作需謹慎。

資訊編輯:金央央 021-26300226 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。