回顧上周建筑材料市場,建筑材料價格漲跌互現,建材綜合指數上漲了0.21個點,螺紋價格指數下跌了0.02個點,水泥價格指數上漲了0.83個點,混凝土價格指數下跌了0.12個點。

一、宏觀

因國際形勢影響,上游原材料有上升趨勢,目前國內需求較弱,PPI和CPI有進一步擴大趨勢。

二、建筑材料各品種情況

(一)水泥

全國水泥熟料產能利用率67.88%,較上周增長45.23%。其中華中、華北地區由于部分窯線一季度停窯檢修結束,市場需求回升,產能利用率大幅上升。

全國水泥熟料庫容比56.38%,較上周下降4.26%。其中華東地區熟料庫容比較上周上升2.12%,由于華東地區受公共衛生事件影響,市場需求有所下滑,導致庫存小幅增加。

預計本周水泥價格漲跌互現。

(二)建筑鋼材

目前疫情形勢依然嚴峻,有擴散趨勢,多地物流、交通受到影響,比如唐山、廣東、東北等區域;庫存去庫速度較慢,鋼廠端壓力增加;“穩增長” 指引,宏觀預期較好;成本支撐力度大,短流程有自主減產趨勢。整體看,短期疫情對鋼材市場沖擊仍在,本周鋼材消費難見回升,但“穩增長”背景下,宏觀寬松政策不斷出臺,對市場有托底作用,且成本對鋼價仍有支撐,預計短期鋼價震蕩運行。

(三)混凝土

上周所調研的混凝土周出貨量為229.63萬方,較上期增加31.6萬方,混凝土出貨量保持增勢。

混凝土出貨量增幅最大的是東北地區,傳統施工旺季即將到來,雖未達到預期,但是混凝土需求體量穩步增高,周環比增產284.38%;

華東地區多地出現疫情,導致部分混凝土企業停產,加之房地產項目開工率不理想,因此混凝土周環比增產僅4.47%;

西北地區部分市場防控影響,交通運輸受限,原材料供應吃緊,混凝土企業生產受限,加之部分市場施工項目停工,因此混凝土出貨量周環比減產29.93%。

預計本周混凝土價格將持續偏弱勢運行,市場整體需求穩步提升。

(四)砂石

運輸方面:海運費較上周下跌1元/噸,政策調控煤價高位回落,貿易觀望情緒漸起需求相對減弱。冷空氣再次來襲,將刺激電廠補庫需求,預計短期市場將進入承壓震蕩區間。

供應方面:上周調研砂石總出貨量增加1.78萬噸,環比上升0.17%;砂石廠生產線開機率72.64%,環比下降4%;產能利用率為40.55%,環比上升35.12%。砂石礦山廠出貨量小幅提升。

需求方面:上周混凝土平均產能利用率為11.46%,環比上升1.58個百分點,出貨量方面環比提升15.98%,市場需求回升不及預期。上周僅西北地區產能利用率小幅降低,其他地區均呈現上升趨勢;西南地區市場需求回升較好。近期公共衛生事件頻發,工程項目開工緩慢,導致混凝土出貨量不及預期。

預計本周砂石價格呈穩中偏弱態勢運行。

(五)盤扣腳手架

銷售市場:近期全國多地區受公共衛生事件影響,區域流通受限,盤扣式腳手架原材料到貨及盤扣成品出貨困難,訂單被動滯后,加之加上部分區域新開工項目放緩、工地“全封閉”管理,需求下滑,短期仍延續供需兩弱的局面,企業多以穩價促成交為主,盤扣式腳手架全國平均銷售價格小幅下行。

租賃市場:多地受到公共衛生安全事件影響,部分區域租賃單位盤扣腳手架租賃價格小幅下行。

原材料價格窄幅震蕩,盤扣成本端尚有支撐,目前終端采購觀望心態略有緩和,但工地需求放緩、交通運輸受限。

預計本周盤扣腳手架銷售價格維持小幅震蕩運行,租賃價格持穩運行。

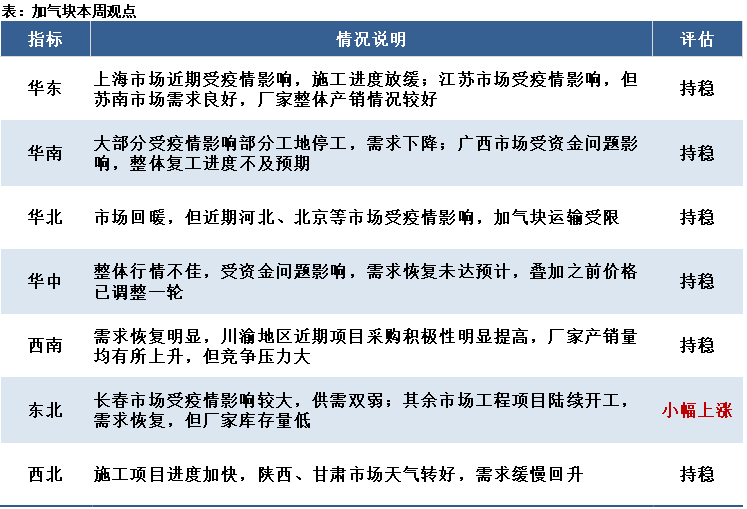

(六)加氣塊

1-3月以來,加氣塊市場價格整體呈現下跌趨勢。1月主要由于臨近年關,各施工項目陸續停工,施工方資金較緊張,市場采購需求較少,建材市場行情不太樂觀;加上原材料價格持續下跌,市場價格失去支撐,加氣塊價格有所下降。春節假期結束后,各地工程項目也在陸續開工,市場需求逐漸回暖,加氣塊行情穩中向好。

三月以來,施工采購積極性提高,市場恢復良好,部分市場也有小幅上漲趨勢;但近期受疫情影響,交通管制加嚴,施工進度放緩,加氣塊市場受到影響;部分市場受資金影響,項目開工進度緩慢,加氣塊價格再次出現下滑趨勢。

預計本周全國加氣塊市場大部分市場價格暫穩,回暖或將延遲。

(七)木方

價格:上周多地木方價格下跌,3m白松2000.25元/方,周環比下降0.42%;3m輻射松1692.37元/方,周環比下降0.12%;3m云杉2055.93元/方,周環比下降0.23%;3m鐵杉周環比下降0.12%。周內外盤木材期貨下降14個點,對價格面支撐不佳。

供應:市場需求一般,江都港、萬方、鑫海等港口原木庫存存量持續下降,多地加工廠保守開料,部分加工廠木方投產縮減30%或趨于停產。

需求:上周受公共事件影響部分地區施工放緩、運輸停滯,同期多地基建、房建回款情況較差,木方終端需求被壓制,部分廠商雖降價促銷,但下游低價采買需求較低,造成原木成本上漲但難以帶動價格上漲的局面。

預計本周多地木方市場穩中偏弱運行。

聲明:

文中所有數據來自百年建筑網調研和鋼聯數據,觀點會隨著市場的變化而變化,請及時交流;市場有風險,操作需謹慎。

資訊編輯:金央央 021-26300226 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。