引言:8月全國粉煤灰市場供需差值縮小,價格觸底反彈,整體行情漲跌互現。9月隨著天氣轉涼,電廠負荷下降的同時需求迎來季節性釋放,供需關系緩和,粉煤灰價格或繼續上漲。

一、8月全國粉煤灰市場回顧

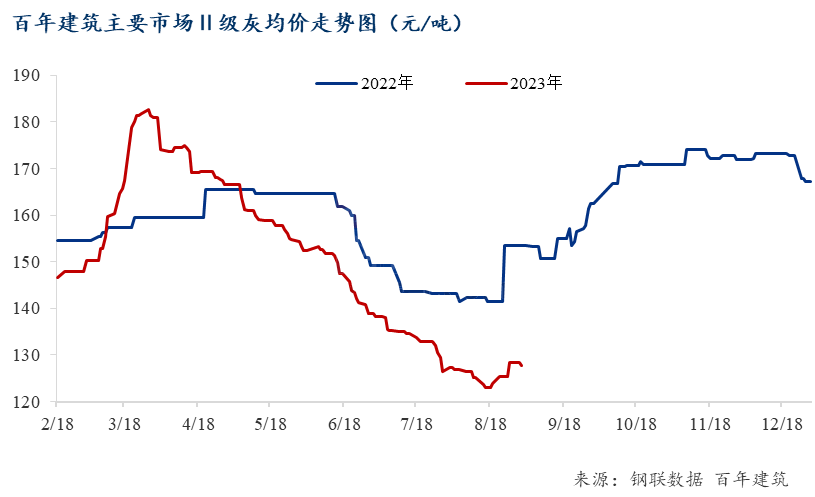

1.1、8月粉煤灰價格觸底反彈

截至8月31日,百年建筑全國主要城市粉煤灰Ⅱ級均價為126元/噸,月環比上漲1.03%,年同比下降16.8%。粉煤灰價格觸底反彈。8月下旬電廠負荷下降,加之進口煤利用率較高,電廠粉煤灰產量有所減少。而價格跌至谷底后,中轉庫大量入庫,電廠庫存壓力下行。粉煤灰價格迎來觸底反彈。不過由于年內跌幅較大,且在季節性因素影響下,8月整體市場需求表現不及預期,當前粉煤灰價格遠低于去年同期。

1.2、漲跌互現,累計最大漲幅達35元/噸

從6個大區的波動來看,整體表現漲跌互現。

華東長三角地區需求集中,粉煤灰價格波動較為頻繁,絕大部分市場價格均為上漲趨勢。其中,由于電廠出灰量大幅下降,加之前期基價較低,上海/合肥兩地漲幅較大,累計最大漲幅為合肥的35元/噸。當然濟南、南昌、福州等市場受制于需求低迷且供應仍然過剩的緣故,粉煤灰價格繼續下跌。華南粉煤灰則由于價格偏高,外圍貨源大量沖擊,粉煤灰價格小幅下跌。西南地區雖然水電增加,火電下降,但由于四川大運會及云貴需求較為低迷的緣故,粉煤灰價格變化不大。

1.3 、進口煤大幅增長,粉煤灰供應壓力下行

一方面,據國家統計局數據:1-7月,火力絕對發電量為35474億千瓦時,同比增長7.5% 。增速比6月份回落7.0個百分點。據國家統計局數據顯示:2023年7月進口動力煤3091.2萬噸,同比增長96.0%;1-7月累計進口動力煤為1.97億噸,同比增長98.0%。7月火力發電增速回落,且進口煤大幅增長,粉煤灰供應壓力有所下降。另一方面,據部分電廠反饋,價格觸底后中轉庫低價進庫,一定程度緩解電廠庫存壓力;8月中后期氣溫下降,電廠負荷偏低,粉煤灰產量繼續減少 。

1.4 、季節性因素影響減弱,市場需求回補

1.4.1、混凝土產量月環比提升19.1%

截止到8月底,百年建筑調研全國506家樣本混凝土生產企業8月混凝土企業產量為1060萬方,環比提升19.1%,同比降低26.5%。其中華東、華南地區發運量月環比提升24.43%、21.85%。隨著季節性因素影響的轉弱,市政、工業園區、地鐵類項目進度恢復。另外,據市場調研來看,各地區均有新增園區類工程,對需求起到一定的補充作用。因此混凝土需求回補,對粉煤灰的采購量有所增加。

1.4.2、水泥出庫量月環比提升29.3%

截止到8月底,據百年建筑調研全國250家水泥生產企業數據:8月出庫量為2680.75萬噸,月環比上升29.3%,1-8月累計年同比下降23.5%。8月水泥需求觸底反彈。南方基建工程支撐,月初北方暴雨結束后,整體施工條件較好,水泥需求回補,全國出庫量連續三周上升。據水泥廠反饋,8月中下旬起銷量環比小幅提升,對統灰采購需求有所增加。

1.4.3、基建水泥直供量月環比提升30.5%

據百年建筑調研250水泥企業數據顯示:8月水泥直供量為1040萬噸,月環比上升30.5%,年同比下降10.4%。8月水泥整體需求回升,部分在建基建需求穩步增長,采購量持續增加,局部新項目開工,帶動零供需求。因此對高質量粉煤灰的采購量有所增加。

小結:8月粉煤灰供應壓力有所減弱;基建支撐下,市場需求逐步回補,粉煤價格觸底反彈。但由于部分地區粉煤灰供應仍遠大于需求,區域內價格漲跌互現。

二、9月全國粉煤灰市場展望

2.1、粉煤灰產灰量繼續下降

據Mysteel統計,截止9月1日,全國72家電廠樣本區域存煤總計1115.6萬噸,環比下降43.7萬噸;日耗49.34萬噸,環比下降8.0萬噸;可用天數22天。入秋后氣溫轉涼,民用電負荷下降,電廠日耗波動下行,粉煤灰產量繼續下降。

2.2、“金九”來臨,需求季節性修復發力

2.2.1、房建修復態勢不明朗

據國家統計局數據:1-7月房地產開發投資累計完成額同比-8.5%(前值為-7.9%);新開工面積累計同比-24.5%(前值-24.3%);7月單月新開工面積同比增速為-26.5%(前值為-31.3%);施工面積累計同比-6.8%(前值為-6.6%),7月單月施工面積同比-21.66%,前值為-30.34%。房屋累計竣工面積同比增速為20.5%(前值為19.0%),7月單月竣工面積同比增速為32.71%(前值為15.24%)。保交樓政策顯現積極效應,竣工面積持續增長,但新開工面積、投資累計完成額持續下降,房地產修復態勢仍不明朗。

2.2.2、基建投資增速放緩

據國家統計局數據:1-7月基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比上升6.8%,較上月放緩0.4個百分點,延續此前放緩態勢。

2.2.3、在手訂單釋放,需求季節性釋放

根據百年建筑網調研的國內225家混凝土企業在手訂單來看。截至8月最后一周混凝土在手訂單總量為4206.4萬方,環比月初上升2.2%,在手訂單凈增89.4萬方。8月一方面國內混凝土需求并未明顯提升,導致原有在手訂單并未得到有效釋放,另一方面混凝土企業開始籌備后期運營而新接訂單。因此預計9月份需求方面上升趨勢概率較大。

小結:從以上數據可以看出,地產資金和新開工對9月需求釋放仍有拖累,總體動能不足,可能導致旺季不旺;不過基建托底下,加之在手訂單補充,需求仍有一定季節性釋放。

2.3 、粉煤灰價格或繼續上漲

9月天氣轉涼,電廠負荷下降后粉煤灰供應隨之收緊;同時,需求迎來季節性釋放,供需關矛盾將有一定程度的緩和,短期內粉煤灰價格呈繼續上漲趨勢。不過由于社會庫存充足,剛需動力不強,粉煤灰價格大幅上漲后,可能出現小幅回落的空間。

資訊編輯:蔡艷芬 021-26093629 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。