第十一屆中國建筑行業高峰論壇暨“百年建筑網”年會正在火熱報名中,點擊報名參會>>

第一章、混凝土及原材價格情況

1.1 2023年11月混凝土市場行情分析

據百年建筑網統計,截至2023年11月底,百年建筑網C30非泵混凝土均價為366元/方,環比持平,全國混凝土價格暫穩運行。步入11月后,全國多地氣溫驟降,尤其是北方地區,大氣污染、低溫雙雙來襲。多數企業亦是忙于回款催收,資金情況相較之前有一定改善。華東地區原料水泥價格漲跌互現,雨水天氣影響了部分施工進度,目前需求主要依靠安置房以及產業園項目拉動。西南地區水泥價格小幅上漲,其中貴陽市場增幅最高,達40元/噸。云貴渝地區市政類項目年底有一定新開且存在小幅趕工現象,因此混凝土發運量有所增加。華南地區原材水泥價格亦是普遍推漲,廣東、海南兩地發運量小幅增加,主要重點項目進度穩定,外加本地廠房及部分拍地項目啟動支撐需求回暖。華中地區強降雨增多,資金狀況困擾下攪拌站謹慎供貨為主,發運量整體增量有限。華北地區大氣污染反復加之進入冬施后工地施工進度整體放緩,攪拌站間斷性供貨,11月以來各地雖有部分新項目發布,但落地數不足。東北地區氣溫較低,工地基本處于停工狀態。西北地區部分路橋項目存在趕工現象,發運量11月以來整體變化不大。總體看來混凝土市場需求在11月存在明顯的南北差異,從全國來看呈現小幅走低態勢。當前多數企業均將重心移至回款層面,預計后續混凝土市場需求弱勢持穩運行為主。

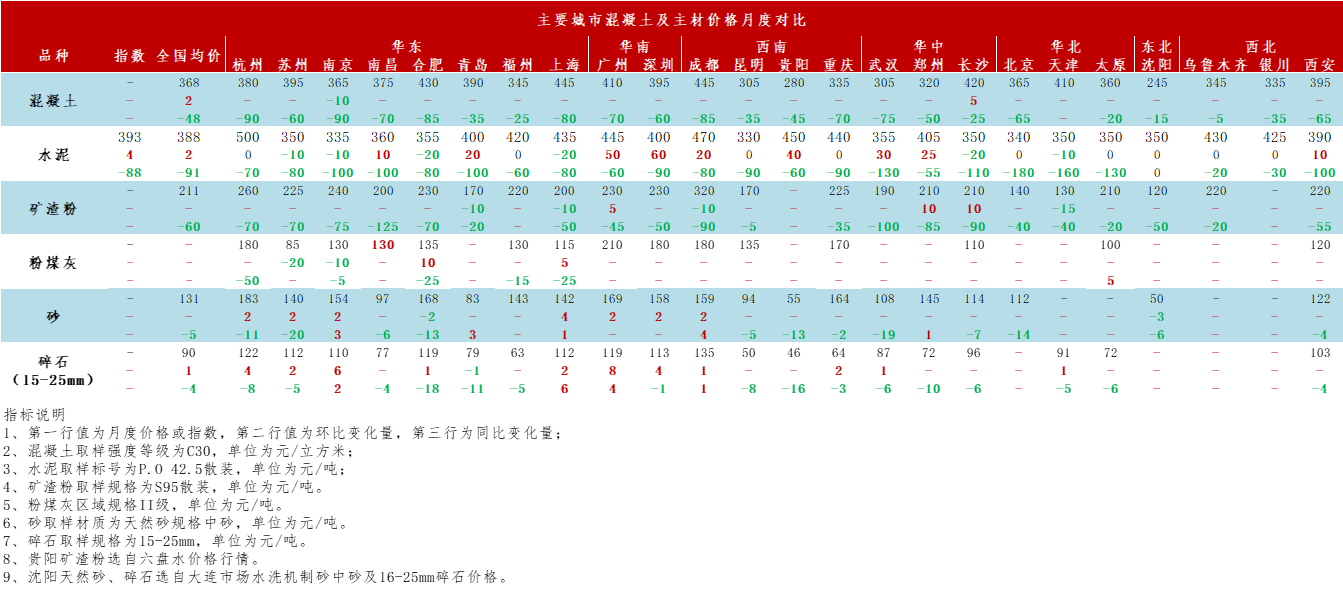

1.2 2023年11月混凝土及原材價格對比

1.21 2023年11月混凝土原材成本分析——水泥

截至11月底,百年建筑網水泥價格指數392.13,月環比上升0.76%,同比下降18.3%。分區域看,華東地區,11月上旬上海出現局部管控,山東地區至2024年3月15號前計劃停窯120天,熟料產能受限。華南地區,11月上旬重點項目正常施工,小項目近期進度較好。部分窯線執行二季度停窯計劃,兩廣地區熟料生產企業5月停窯10天,窯線檢修導致運轉率下降。中下旬雨水疊加投機需求持續減弱,需求見頂。華中地區,11月上旬,在供的項目正常推進,但局部受制于資金暫未得到改善。中下旬局部雨水天氣增多,房建、民用市場需求持續下滑。西南地區,11月上旬在供的項目正常推進,但局部受制于資金暫未得到改善。中下旬重慶主城區用量增加,加上第三輪漲價落實情況不佳,價格松動后,廠家恢復正常供應。川南連續降雨,限產限量70%-80%。三北地區,11月上旬天氣寒冷,進入冬施,在供的部分項目進度緩慢,中下旬雨雪天氣延續項目逐步停工。

1.22 2023年11月混凝土原材成本分析——砂石

截至2023年11月底,機制砂均價95元/噸,月環比上升2.15%;碎石均價90元/噸,月環比上升1.12%。據百年建筑網數據統計,全國重點18個城市砂石市場價格變化情況來看,華東地區,11月上旬安徽省內存量市政道路項目碎石需求量強勁,加上下游南京等市場工程趕工,貿易端較為活躍,外發至江蘇、上海等地發貨持續回升。中下旬福建為配合環保,大多數礦山停工停產,外銷機制砂供應量明顯下降,本地碎石供應量少,處于供不應求的狀態,發貨量下降。浙江受大風大霧影響,因此整體華東發貨量后期下行明顯。華中地區,11月上旬,供需兩端偏弱運行,廠家發貨減少。中下旬供應收窄,需求端較為穩定,因此整體發貨量下降。西南地區,其他城市基建項目進度一般,砂石需求不高。成都市政工程需求較好,外圍輸入砂石料較多,整體四川發貨量提高。東北地區,冬季基建項目總體處于項目停工狀態,除趕工期項目外,全部停工,小礦山正常運行,但發貨量受損,大部分礦山停產停工。華南地區,中下旬由于西江滯航,兩廣砂石貿易活躍度降低,粵北砂石出貨量略有增加。華北地區,北方進入冬季之后,空氣質量帶來的預警管控一直持續影響項目進度及礦山生產,只有少數重點民生工程小幅趕工,支撐砂石發貨,受制于嚴寒天氣。中下旬部分城市從四季度開始間歇性環保管控,市場供需雙弱,雖然有市政項目趕工,但整體拉動有限。

1.23 2023年11月混凝土原材成本分析——礦渣粉

截至11月底,百年建筑網統計全國22個重點城市S95礦渣粉均價為211.1元/噸,月環基本持平,較去年同期下跌60元/噸,國內礦渣粉整體小幅波動,北方水渣及船運礦渣粉價格小幅上漲。華東地區11月底S95礦渣粉均價環比持平,長三角核心城市礦渣粉價格整體持穩,浙江沿海市場礦渣粉價格下跌10-30元/噸,山東部分城市地銷礦渣粉價格下跌5-10元/噸,福建部分市場礦渣粉價格上漲后回調;華南地區礦渣粉價格整體平穩,多地價格維持穩定;華中價格上漲3.4%,河南中部礦渣粉價格上漲10-15元/噸,湖北、湖南礦渣粉價格上漲10元/噸;華北下跌2.4%,天津礦渣粉價格下跌15元/噸,山西南部礦渣粉價格上漲10-15元/噸;西南地區多地礦渣粉價格穩定,四川部分城市小幅下跌10元/噸。

十一月以來混凝土生產成本小幅提升,在不考慮車損、人工以及水電變量的情況下,平均每方C30混凝土生產成本上升3.06元。百年建筑網統計11月全國C30非泵市場均價為339.54元/方,10月均價為336.48元/方,月環比提升3.06元/方;從生產成本端來看,冬季天氣干燥,受環保及市場利潤的影響,全國水泥廠商將繼續減產或被動停窯,水泥價格漲跌互現,均價月環比有小幅提升,由此可以看出混凝土成本增加的主要原因體現在水泥價格的上漲;砂石價格近期較為溫和,價格漲跌幅基本維持在一元左右,北方多地出現降雪降雨天氣,加之環保這塊,砂石市場整體呈現南強北弱的趨勢,但整體需求一般,砂石價格穩定運行;礦渣粉在市場相對較為疲軟的情況下,價格也穩中偏弱運行,對混凝土價格影響較小,其中水泥價格尚有起色,混凝土成本增加均價小幅提升。

第二章 混凝土及原材產量情況

2.1 2023年11月混凝土產量分析

2023年11月混凝土企業產量為955.02萬方,環比提升7.33%,同比降低39.33%。總的來看,華東區域本月同比呈現降低趨勢,分省市來看,江蘇、浙江、江西、山東等地混凝土發運量有所減少,主要原因為降雨、降雪天氣略有增加,外加本地攪拌站回款進度不理想,大部分攪拌站表示專注虧款,發運量有所收縮;上海發運量微增,主要省會影響解除,受限區域恢復正常,因此項目及攪拌站恢復正常進度;再來福建、安徽市場需求小幅增加,目前新增部分廠房項目,拉動小幅需求量。華南地區發運量環比提升1.39%。廣東、海南兩地發運量小幅增加,主要重點項目進度穩定,支撐需求回暖,外加本地廠房及部分拍地項目啟動,拉動攪拌站需求情況,因此出貨有所增加;廣西市場混凝土發運量小幅減少,主要由于前期舊項目逐漸臨近尾聲;西南地區發運量環比提升0.12%;其中,云貴渝三地降雨影響,外加市政類年底有所新開或加快進度,因此混凝土需求有所增加;四川市場發運量小幅減少,降雨減少,本地舊項目有竣工情況,因此混凝土需求有所減少。華中地區發運量環比降低5.71%。華中三地強降雨增多,外加資金狀況困擾,攪拌站成本考慮,因此項目供應量有所降低,因此發運量環比略微減少。華北地區發運量環比降低3.13%。本輪,華北三地環保管控后,項目施工需要打審批繼續施工,未通過會停工,冬季施工提前,大型市政地鐵、國道項目影響不大,房建影響較大,進度緩慢。整體來說今年十一月份混凝土發運量同比雖有降低,但是今年環比卻好于往年,今年整體呈現淡季不淡,旺季不旺的狀態,十一月部分工程項目進度有所恢復,因此發運量環比有所回升。

2.2 2023年11月水泥產量分析

2023年11月水泥企業出庫量為2440.3萬噸,年同比下降15.74%。受南方傳統施工旺季影響,基建項目穩定推進,為下游需求帶來一定支撐作用。據湖南某水泥企業反饋:為搶抓進度,確保按期完成任務,長沙至贛州鐵路、城際鐵路包括建設長沙至株洲城際鐵路等干線鐵路項目加快建設,趁著秋季施工“黃金期”,按時間進度有序推進,目前基建用量能占企業出庫量的4-5成。從資金端看,今年的基建資金供給同比下行,新增國債為年底和明年提供增量資金供給。增發的國債主要用于基礎設施建設、災后恢復重建、保障和改善民生、促進經濟發展等方面。其中,一部分資金將用于支持基礎設施建設,包括公共設施、道路、橋梁、水利等方面的建設,有望帶動區域性需求回補。據云南某水泥企業反饋:魯橋(魯甸到巧家),沿江高速(供應一個月幾千噸)等項目進入年末趕工期,目前多項目處于收尾階段,資金情況有所改善,帶動項目的需求回補。但從施工條件來看,萬億國債大部分要等到明年才能落實。本期基建加速回暖,帶動水泥需求回升,但今年下游需求整體不及往年。北方已經進入冬施,需求有限;南方傳統施工旺季在9-11月,12月后需求會進入全年淡季,開始下降。預計下一期水泥行情或將穩中偏弱運行,具體情況持續跟進。

2.3 2023年11月砂石銷量分析

截至11月底,據百年建筑網對國內大型礦山企業和砂石加工廠砂石銷量調研情況來看,砂石銷量為7385.19萬噸,周環比增加6.07%,其中碎石占58.71%,機制砂占31.4%。上半月,基建項目進度有所加快,拉動砂石需求,而攪拌站的用量略有增加,主要年底有部分廠房項目新開所致,因此上半月砂石需求有明顯增加,下半月,隨著冬季越發明顯,外加環保,礦山企業限產,因此砂石資源有所縮減,北方需求減弱,因此整體的砂石銷量有所縮減。

第三章 全國混凝土行業面臨的行業運行情況

3.1全國混凝土行業產能利用率分析

根據百年建筑調研國內506家混凝土企業出貨情況,11月全國混凝土產能利用率整體小幅回升,11月底全國混凝土產能利用率12.05%,較去年同期下跌2.08個百分點。

3.2 全國混凝土行業市場競爭分析

2023年1-11月樣本企業混凝土發運量較去年同期下降23.52%,較去年同期產量差距繼續小幅擴大,分區域來看:華東整體產量較去年同期下降26.78%,差距繼續小幅擴大;華南較去年同期下降26%,華中和華北分別下降24.7%和20.93%,西南整體較去年同期下降4.4%。11月國內混凝土發運量較10月有小幅提升,隨著氣溫的進一步下降,部分重點項目有趕工情況,趕在冬施之前追一定的進度,北方進入采暖期后,整體需求呈下行趨勢,南方需求出現“分化”,但整體工程進度仍未有明顯提升。

1-10月份,全國房地產開發投資95922億元,同比下降9.3%,其中,住宅投資72799億元,下降8.8%。,房地產開發企業房屋施工面積822895萬平方米,同比下降7.3%。其中,住宅施工面積579361萬平方米,下降7.7%。房屋新開工面積79177萬平方米,下降23.2%。其中,住宅新開工面積57659萬平方米,下降23.6%。房屋竣工面積55151萬平方米,增長19.0%。其中,住宅竣工面積40079萬平方米,增長19.3%。商品房銷售面積92579萬平方米,同比下降7.8%,其中住宅銷售面積下降6.8%。房地產開發企業到位資金107345億元,同比下降13.8%。其中,國內貸款13117億元,下降11.0%。地產開發領域投資累計降幅進一步走擴與十月地產銷售不及預期相關,十月房地產市場未能延續九月邊際修復趨勢,銷售掉頭下滑,導致開發商資金回款不暢。

第四章 混凝土行業展望

4.1 混凝土市場價格展望

供需方面,展望12月,由于春節相比于往年有所延后,因此12月份集中趕工期現象將會增多,此外11月份華東、華南趕工期初顯,12月份除東北以外,其他地區將會保持高供應、高采購模式。從混凝土企業供應心態來看,12月份集中回款力度將會加大,因此部分企業或將縮減供應方量,轉而將重心放在回款方面,因此供需矛盾有望改善。從材料成本方面來看,12月份原材價格上漲概率較大,特別是華東、華南水泥價格或將維持在較高的價格,因此12月份混凝土單項成本或將高于11月份。綜合來看12月份混凝土市場行情或將小幅推漲,但是行業資金及回款周期不斷延長的趨勢難以改善,此外下游施工單位接受混凝土價格上漲的意愿不強;另一方面部分施工企業年底對賬,因此混凝土價格雖有上調趨勢,但落實難度依然較大。從區域上來看,東北地區市場基本停滯,東北地區有價無市。華北地區混凝土行情12月份將會迎來集中趕工期階段,環保限產材料運輸難度加大,且成本回升,因此華北市場價格有望小幅推漲。華東、華南地區水泥持續推漲,混凝土市場價格上漲概率較大。華中地區回款問題突出,混凝土價格有望止跌持穩。西南市場原材成本高位運行,且波動性較小,因此混凝土價格多以持穩運行為主。

4.2 混凝土需求展望

根據百年建筑網調研的國內225家混凝土企業在手訂單來看,截至11月最后一周混凝土在手訂單總量為4945萬方,環比月初上升6%,在手訂單凈增279.5萬方。11月份新增在手訂單持續提升,但增幅有所收窄。根據市場調研情況來華東、西北兩地在手訂單量持續上升,增幅均超過5%。華北地區在手訂單上升幅度9%,主要原因是11月份華北市場環保限產,混凝土企業供應量減少,導致在手訂單量激增。東北市場基本穩定,在手訂單量有所下滑。結合近幾個月情況來看,由于市場,混凝土企業在手訂單在12月份釋放量有望達到總量的10%,因此12月份混凝土市場需求或將高于11月份。

2023年10月份,成都市行政區域內核發施工許可證建設項目116個;核發施工許可證面積353.76萬平方米;工程造價100.95億元。長沙市10月份核發施工許可證建設項目44個,核發施工許可證面積36.53萬平方米;南昌市10月份核發施工許可證建設項目47個,核發施工許可證面積18.5萬平方米;重慶市10月份核發施工許可證建設項目9個,核發施工許可證面積23.42萬平方米;深圳市10月份核發施工許可證建設項目188個,貴陽市10月份核發施工許可證建設項目54個;核發施工許可證面積458.42萬平方米,長度2.64千米。

(以上信息及數據為百年建筑網整理發布,如需轉載請標明出處)

資訊編輯:葉聰達 021-26093083 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。