第一章、混凝土及原材價格情況

1.1 2024年1月混凝土市場行情分析

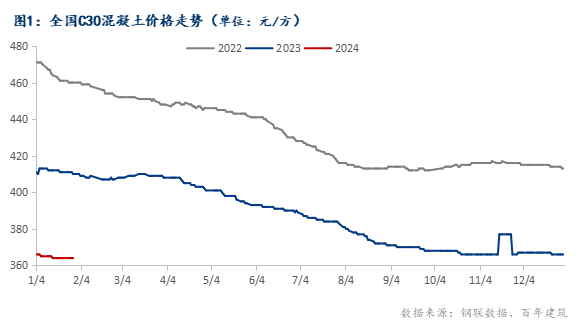

據百年建筑網統計,截至2024年1月底,百年建筑網C30非泵混凝土均價為364元/方,環比下跌0.55%,全國混凝土價格偏弱運行。步入1月,全國多地項目面臨收尾及停工,尤其是北方地區,除重點保供項目外,多數攪拌站均反饋將在小年前后停產。華東地區出現大范圍降溫以及雨雪天氣,季節性因素的加劇直接沖擊了水泥市場,混凝土發運量一路走低。市場項目出現返鄉潮,項目施工人員有減少,現以市政項目及重點基建項目建設做主要支撐。西南地區水泥價格均有所下跌,其中重慶市場降幅最高,達50元/噸。反復的降雨天氣令施工單位進度一度放緩,加之回款進度不理想,導致攪拌站的供應積極性有所減弱。華南地區已有舊項目接近尾聲,體量減少,廣西、海南市場主要大型鐵路、道路基建項目進度較為穩定,其余的項目資金回款不理想,導致采購量減少,臨近年關減勢明顯。華中地區多地大雪天氣導致項目施工進度有所放緩,外加環保管控余溫尚存,拌站生產有一定謹慎心態,現主要積極催收款項為主,生產愈發謹慎。華北地區多地項目受低溫影響進度不佳,加之年前多項目無趕工計劃,整體進度一般。東北地區受氣溫影響,工地處于停工狀態。西北地區受環保沖擊影響,工地施工進度放緩,整體需求表現一般。總體看來混凝土市場需求在1月呈現下滑趨勢為主,隨著春節的來臨,結合勞務人員返鄉情況,多數企業將停產放假,預計節后復產后需求或將迎來小幅回暖。

1.2 2024年1月混凝土及原材價格對比

1.21 2024年1月混凝土原材成本分析——水泥

截至1月30日,百年建筑網水泥價格指數 384.71,月環比下降3.6%,同比下降14.12%。1月上旬,空氣質量持續改善,河北、山東、安徽、湖南、四川等地于元旦后,大氣污染預警解除,下游施工節奏逐步恢復正常,在一定程度上帶動需求回補。北方主要是前期積壓的工作,局部下游采購量增加;南方施工期相對較長,天氣較好處于施工“黃金期”,尤其是電網建設、水利等項目按下“加速鍵”。 1月中旬,2024年首場大范圍雨雪過程上線,陜西、河南部分地區飄雪。北方多地雨雪頻繁轉換,南方降雨持續時間較長,區域內低能見度且道路結冰不利于運輸,下游停工增多。尤其是北方,已經大面積停工,水泥采購量持續下降。局部地區缺少重點項目有效支撐,部分重點項目延期至明年。1月下旬,中東部地區出現大范圍大風降溫以及雨雪天氣,氣溫由之前的偏高狀態轉為明顯偏低。季節性因素的加劇直接沖擊了水泥市場,使得建筑和基建項目的需求普遍下降。這一現象不僅在全國范圍內普遍存在,也為市場帶來了一定的不確定性。部分區域預警解除帶來了一些積極信號,局部市場出現了小幅反彈。然而,這一反彈并未能夠扭轉整體市場的下降趨勢,主要依靠大項目有效支撐。臨近年關,多項目進入收尾階段,下游水泥采購量持續下降。

1.22 2024年1月混凝土原材成本分析——砂石

截至2024年1月30日,機制砂均價91元/噸,月環比下降2.1%;碎石均價87元/噸,月環比下降2.2%。據百年建筑網數據統計,全國重點18個城市砂石市場價格變化情況來看,華北地區,1月上旬砂石發貨量小幅提高,京津冀環保影響減弱之后,部分城市城郊地區項目需求略有回補,整體供貨情緒不高,中旬 砂石發貨量小幅下降,京津冀市場多地配合空氣質量預警管控,混凝土企業停產。天津、北京重點項目需求均有下滑,橋梁、地鐵等項目砂石采購用量明顯減少。1月下旬受低溫天氣影響,項目多停工,主要靠大型攪拌站點和基建項目部需求支撐。華中地區,1月上旬砂石發貨量上升,主要在于河南大多數礦山廠恢復生產,供應量提高,需求端暫穩,發貨明顯增加。湖南管控結束,供應提高,砂石發貨量上升。中旬河南大多數礦山廠穩定生產,供應量提高,后續有基建項目支撐砂石發貨。湖南、湖北部分廠家受競爭對手價格下跌影響,發貨量小幅度下降,整體華中地區砂石發貨量上升。華東地區,安徽廠家恢復正常生產,供應提高,本地以安置房、快速路項目為主,部分高速趕工,基建需求支撐,發貨提高。華南地區,1月中旬砂石行情暫穩,供需市場均陸續開始放假,發貨量開始走低,市場存在一定囤貨現象。下旬廣東惠州項目基本全面停工,攪拌站催回款為主,發貨量減少;陽江有農村公路項目支撐需求,但需求不高。海南房地產高樓項目趕進度,加上部分在建的港口碼頭支撐砂石需求,發貨正常。

1.23 2024年1月混凝土原材成本分析——礦渣粉

截至1月底,百年建筑網統計全國22個重點城市S95礦渣粉均價為199.9元/噸,月環下跌2%,較去年同期下跌49元/噸,國內礦渣粉延續走低趨勢,華東地區1月底S95礦渣粉均價環比下跌1%,長三角核心城市礦渣粉價格整體繼續持穩,浙江沿海市場礦渣粉價格下跌10-25元/噸,山東地銷礦渣粉價格下跌5-10元/噸;華南地區礦渣粉價格小幅下跌,多地價格維持穩定,廣西礦渣粉價格下跌5元/噸;華中價格下跌1.8%,湖南、湖北部分區域小幅下跌10元/噸;華北下跌6.5%,京津冀礦渣粉價格下跌10-20元/噸;西南地區多地礦渣粉價格小幅下跌5元/噸;陜西礦渣粉價格下跌10元/噸。

一月,混凝土生產成本明顯下降,在不考慮車損、人工以及水電變量的情況下,平均每方C30混凝土生產成本下跌7.73元。百年建筑網統計一月全國C30非泵混凝土市場成本價為元330.05/方,12月成本價為337.79元/方,月環比下跌7.73元/方;冬季天氣干燥,受環保管控及混凝土施工工藝的影響,混凝土需求難以支撐,從生產成本端來看,全國水泥廠家基本停窯,水泥價格全國各地均出現暗降,均價月環比有明顯下滑趨勢;砂石價格近期需求開始下滑,價格較上個月下跌1-2元/噸,北方多地出現降雪降雨天氣,加之環保這塊,砂石市場整體呈現南強北弱的趨勢,但整體需求一般,砂石價格穩中偏弱運行;礦渣粉在市場相對較為疲軟的情況下,價格也穩中偏弱運行,因此混凝土成本有小幅下降,混凝土價格隨之拉低。

第二章 混凝土及原材產量情況

2.1 2024年1月混凝土產量分析

2024年1月混凝土企業產量為955.02萬方,環比降低1.71%,同比提升4.34%。華東地區部分省市出現了降雪低溫天氣外加春節假期臨近,項目出現返鄉潮,項目施工人員有減少,現主要以市政項目及重點基建項目建設做主要支撐,回款暫無明顯改善。華南地區廣西及海南市場降幅達10%以上,目前廣東主要珠三角等市場項目在年底積極建設,現已有舊項目接近尾聲,體量減少,因此整體趨勢減少為主;廣西、海南市場主要大型鐵路、道路基建項目進度較為穩定,其余的項目出現資金回款不理想,導致采購量減少,減勢明顯。西南地區目前回款進度不理想,導致攪拌站的供應積極性有所減弱,整體趨勢減少為主。華中多地大雪天氣導致項目施工進度有所放緩,外加環保管控余溫尚存,拌站生產有一定謹慎心態,現主要積極催收款項為主,生產越發謹慎。北方市場冬季停工繼續,攪拌站陸續停產放假,市場會逐漸停滯,量繼續減少。

2.2 2024年12月水泥產量分析

2024年1月水泥企業出庫量為2265.35萬噸,年同比下降7.1%。中東部地區出現大范圍大風降溫以及雨雪天氣,氣溫由之前的偏高狀態轉為明顯偏低。季節性因素的加劇直接沖擊了水泥市場,使得建筑和基建項目的需求普遍下降。這一現象不僅在全國范圍內普遍存在,也為市場帶來了一定的不確定性。企業需要根據季節性波動調整供應鏈,以適應市場需求的相應變化,下游需求持續不及預期,冬儲計劃也隨之下降,需求正常下降。據湖北水泥企業反饋,目前雨雪交加,與此同時氣溫下降至零度以下。首先,降雨和降雪導致施工項目的停滯,在潮濕和寒冷的天氣條件下,施工活動受到限制。其次,氣溫下降可能會影響水泥的硬化過程,水泥的凝固時間可能變得更長,導致施工進度減緩和成本增加。不利于項目推遲,從而減少了水泥用量,目前下游需求持續下滑。部分區域預警解除帶來了一些積極信號,局部市場出現了小幅反彈。然而,這一反彈并未能夠扭轉整體市場的下降趨勢,主要依靠大項目有效支撐。臨近年關,多項目進入收尾階段,下游水泥采購量持續下降。新年將至,全國各地雖說都在積極籌備新項目,以推動經濟發展和社會進步。這些新項目涵蓋各個領域,包括基礎設施建設、科技創新、環境保護、文化旅游等。但從大趨勢來看,新開以及重點項目推進基本延期至年后。據山東水泥企業反饋,管控解除后有恢復,之前供的文化科技中心、立交橋項目小有采購。部分企業開始冬儲,冬儲的水泥價格偏度,但受制于下游需求偏弱運行,今年冬儲的量有限。新消息稱23日早上八點開始繼續橙色預警,下游施工應該會全部停工,整體需求呈下降趨勢。

2.3 2024年1月砂石銷量分析

截至1月底,據百年建筑網對國內大型礦山企業和砂石加工廠砂石銷量調研情況來看,砂石銷量為6280.01萬噸,月環比減少12.49%,其中碎石占57.47%%,機制砂占30.29%。

第三章 全國混凝土行業面臨的行業運行情況

3.1全國混凝土行業產能利用率分析

根據百年建筑調研國內506家混凝土企業出貨情況,1月全國混凝土產能利用率連續走低,1月底全國混凝土產能利用率6.12%,較去年同期下跌2.36個百分點。

3.2 全國混凝土行業市場競爭分析

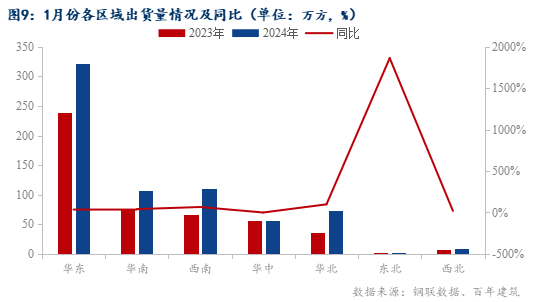

由于今年春節在2月份,2023年春節在1月份,2024年1月份混凝土發運量較去年1月有明顯增加,增加約41%。1月各區域混凝土發運量整體保持下行趨勢,且隨著春節的逐步到來,多數攪拌站計劃在2月份停產放假,后續主要精力會放在回款方面,2月春節前后,混凝土發運量整體會處于低位。

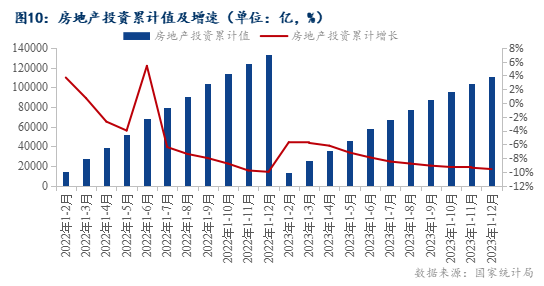

2023年全年,全國房地產開發投資110913億元,同比下降9.6%,其中,住宅投資83820億元,同比下降9.3%。房地產開發企業房屋施工面積838364萬平方米,同比下降7.2%。房屋新開工面積95376萬平方米,下降20.4%,住宅新開工面積69286萬平方米,同比下降20.9%。商品房銷售面積111735萬平方米,同比下降8.5%,其中住宅銷售面積同比下降8.2%。房地產數據延續弱勢下行趨勢,短時間內,房建項目對于混凝土市場的支撐仍然有限。

第四章 混凝土行業展望

4.1 混凝土市場價格展望

供需方面,展望2月,由于春節期間影響,混凝土供需雙弱,雖然部分重點項目春節期間放假較短,但勞務人員缺失將會影響工程進度,因此2月份混凝土將會保持供需雙弱態勢。原材方面價格波動意義不大,水泥、砂石年底鎖價,成本端基本保持穩定。因此預計2月份混凝土市場行情將會保持弱勢運行態勢,但價格的可能性不大。從區域上看,華南、華東市場春節期間不停工項目相對較多,而北方市場相對偏少,部分企業甚至在1月中下旬起已經停產休假,重點項目在1月底對材料采購量大幅降低。總體來看,2月份國內混凝土市場價格將以穩為主,2月中下旬開市后部分地區原材價格可能有所上漲,但反映到混凝土成本端的周期不會太快。

4.2 混凝土需求展望

根據百年建筑網調研的國內225家混凝土企業在手訂單來看,截至1月最后一周混凝土在手訂單量依然呈現上升趨勢,說明國內需求仍有提升態勢,但企業發運量有所減少,導致在手訂單那里集增。從區域上看,西北在手訂單情況稍有下滑,東北調研樣本中企業在手訂單情況并無增減,1月份東北市場幾乎停滯。展望2月,上旬需求將會持續下滑,常規情況下務工人員將在正月十五以后陸續到崗。因此,南方市場2月底市場將有逐漸復蘇態勢,北方市場將在3月15日出冬施后需求有望迎來來回暖,2月份北方市場混凝土需求將會保持低需求態勢運行。

2023年12月份,成都市行政區域內核發施工許可證建設項目177個,比上月增加12個;核發施工許可證面積779.29萬平方米,比上月增長34.75%;工程造價304.87億元,比上月增長45.5%。長沙市12月份核發施工許可證建設項目67個;南昌市12月份核發施工許可證建設項目62個,核發施工許可證面積54.8萬平方米;重慶市12月份核發施工許可證建設項目4個,核發施工許可證面積7.9萬平方米;深圳市12月份核發施工許可證建設項目229個;貴陽市3月份核發施工許可證建設項目60個;核發施工許可證面積27萬平方米。

(以上信息及數據為百年建筑網整理發布,如需轉載請標明出處)

資訊編輯:葉聰達 021-26093083 資訊監督:湯浛溟 021-26093670 資訊投訴:陳杰 021-26093100免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。